삼성바이오로직스의 4공장 건설 추진 기대감이 되살아났다. 실적도 회복세를 보이고 있어 눈높이가 높아지는 분위기다.

24일 삼성바이오로직스에 따르면 올 3분기 개별 재무제표 기준 매출은 1848억원, 영업이익은 236억원을 기록해 시장 기대치에 부합했다. 정기보수를 마친 1공장과 2공장의 가동률이 상승했고, 3공장 매출도 발생하기 시작하면서 상반기 영업적자에서 흑자로 돌아섰다.

순이익은 자회사 삼성바이오에피스의 호실적으로 441억원을 내 시장 예상치 257억원을 크게 웃돌았다. 휴미라 바이오시밀러(바이오의약품 복제약)의 미국 판매 승인, 솔리리스 바이오시밀러의 임상 3상 진입에 따른 성과기술료(마일스톤)이 유입됐기 때문이다.

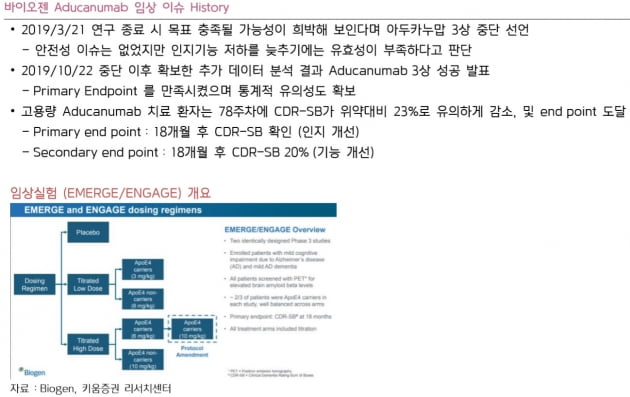

공장을 새로 건설해야할 만큼의 대규모 위탁생산(CMO) 수주 기대감도 되살아났다. 삼성바이오로직스는 바이오젠과 에자이가 개발 중인 알츠하이머성 치매 치료제 아두카누맙의 임상 3상을 지켜보며 4공장 착공을 결정하겠다고 밝혀왔다.

바이오젠은 지난 3월 아두카누맙의 임상 3상 두 건을 중단하기로 결정했다. 무용성평가 결과 알츠하이머 환자의 인지능력 개선을 입증할 가능성이 낮아졌다고 판단한 것이다. 그러나 지난 22일(미국시간) 3분기 실적발표 자리에서 아두카누맙 임상 3상에 성공했고, 내년 미 식품의약국(FDA)에 신약허가를 신청할 계획이라고 밝혔다.

임상 3상의 자료를 더 많은 환자를 통해 새롭게 분석한 결과 주요 임상목표를 달성했다는 것이다. 허혜민 키움증권 연구원은 "바이오젠이 아두카누맙의 신약허가 추진 계획을 밝히면서, 4공장 건설 추진 기대감이 생겼다"며 4공장 가치를 포함해 삼성바이오로직스의 목표주가를 41만원으로 높였다.

삼성증권은 치매 원인이 알츠하이머일 확률 60%, 진단 후 지속적인 치료가 가능한 환자 5%, 아두카누맙 용법에 따른 필요량 등을 가정해 360KL 이상 규모의 생산시설이 필요하다고 추정하고 있다.

진홍국 한국투자증권 연구원은 "아두카누맙 수주로 장기 성장성이 확대될 가능성이 부각되고 있다"며 "지금은 장기화되고 있는 검찰 수사에 대한 불확실성은 뒤로하고 본업의 회복과 자회사의 가치 상승에 초점을 맞춰야 할 때"라고 판단했다.

한민수 한경닷컴 기자 hms@hankyung.com

관련뉴스