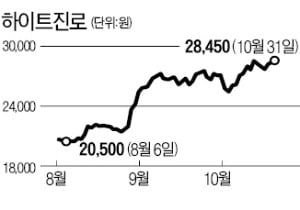

하이트진로가 31일 유가증권시장에서 장중 시가총액 2조원을 넘었다. 하이트진로가 시총 2조원대에 올라간 것은 2016년 4월 26일 이후 3년6개월여 만이다.

하이트진로가 31일 유가증권시장에서 장중 시가총액 2조원을 넘었다. 하이트진로가 시총 2조원대에 올라간 것은 2016년 4월 26일 이후 3년6개월여 만이다.하이트진로는 이날 250원(0.89%) 오른 2만8450원에 거래를 마쳤다. 증권사들의 목표주가 평균인 2만9800원에 근접한 수준이다. 3분기 실적 발표를 앞두고 시장 기대 이상의 실적을 내놓을 것이라는 기대가 반영됐다. 지난 7월 중순 출시한 신제품 ‘테라’가 승승장구한 효과다.

테라는 출시 후 100일 만에 1억 병 판매량을 기록했다. 소주부문에서도 진로 브랜드를 다시 선보인 신제품 ‘진로이즈벡’이 출시 72일 만에 1000만 병 판매됐다. 소주 판매량은 9월 기준 58만 상자로 최대 생산량에 달했다. 이 덕분에 하이트진로 주가는 8월 이후 29.31% 상승했다.

테라는 출시 후 100일 만에 1억 병 판매량을 기록했다. 소주부문에서도 진로 브랜드를 다시 선보인 신제품 ‘진로이즈벡’이 출시 72일 만에 1000만 병 판매됐다. 소주 판매량은 9월 기준 58만 상자로 최대 생산량에 달했다. 이 덕분에 하이트진로 주가는 8월 이후 29.31% 상승했다.지난 25일 홍콩증권거래소에 상장된 경쟁사 오비맥주의 모회사 버드와이저 APAC가 부진한 3분기 잠정 실적을 발표하면서 하이트진로의 실적 기대를 키웠다. 국내 매출이 포함된 APAC East 부문 판매량이 작년 동기 대비 17%가량 감소했기 때문이다. 오비맥주의 부진으로 국내 판매량이 최소 15% 이상 줄어든 것으로 증권업계는 추산하고 있다. 경쟁사인 오비맥주와의 맥주 시장 점유율 차가 줄어드는 조짐은 곳곳에서 포착되고 있다.

다만 올해까진 맥주부문이 영업적자를 낼 것이란 관측이다. 올 2분기 광고판촉비는 820억원으로 작년 동기보다 59.6% 늘었다. 3분기에도 광고판촉비가 전년 동기 대비 30%가량 늘어난 약 600억원에 달한 것으로 증권업계는 보고 있다. 조상훈 삼성증권 연구원은 “신제품 테라 판촉비와 판매장려금 등 비용 투입이 많아 맥주부문은 올해 영업적자를 낼 가능성이 높다”며 “내년부터 시장 점유율 확대에 따라 비용이 감소하며 큰 폭의 흑자 전환이 기대된다”고 설명했다.

실적 기대감으로 밸류에이션(실적 대비 주가수준)도 재조정될 가능성이 커졌다.

고윤상 기자 kys@hankyung.com

관련뉴스