카페24 주가가 상장 1년9개월여 만에 최저로 추락했다. 실적 부진이 잇따른 탓이다. 해외 진출과 인수합병(M&A) 등에 적극적으로 투자해 잠재력이 크지만 뚜렷한 성과가 보이지 않는 점이 발목을 잡고 있다는 분석이다.

‘공룡’ 네이버가 비슷한 서비스를 시작해 시장 잠식에 대한 우려가 커진 점도 악영향을 주고 있다.

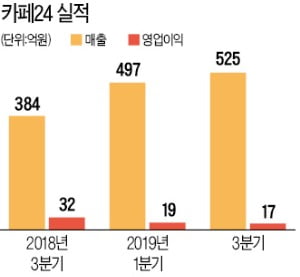

11일 코스닥시장에서 카페24는 2900원(5.10%) 내린 5만4000원에 마감했다. 지난해 2월 상장 이후 최저다. 공모가(5만7000원)도 밑돌았다. 올해 하락률은 50.82%에 달한다. 온라인 쇼핑물 구축에 필요한 모든 솔루션을 제공하는 카페24는 적자 기업도 성장성이 크면 상장할 수 있게 해주는 ‘테슬라 상장’ 1호 기업으로 화려하게 증시에 데뷔했다. 지난해 7월엔 19만2500원까지 올랐다.

11일 코스닥시장에서 카페24는 2900원(5.10%) 내린 5만4000원에 마감했다. 지난해 2월 상장 이후 최저다. 공모가(5만7000원)도 밑돌았다. 올해 하락률은 50.82%에 달한다. 온라인 쇼핑물 구축에 필요한 모든 솔루션을 제공하는 카페24는 적자 기업도 성장성이 크면 상장할 수 있게 해주는 ‘테슬라 상장’ 1호 기업으로 화려하게 증시에 데뷔했다. 지난해 7월엔 19만2500원까지 올랐다.

하지만 투자자의 눈높이에 미달한 실적으로 주가가 곤두박질쳤다. 11일 급락도 지난 8일 발표한 3분기 영업이익이 17억원에 그친 영향이다. 지난해 같은 기간보다 48.2% 감소했다. 36억원인 컨센서스(증권사 추정치 평균)에도 크게 못 미쳤다.

인건비 등 비용이 빠르게 늘어난 것이 실적 부진의 원인으로 꼽힌다. 김규리 신한금융투자 연구원은 “매출은 전년 동기보다 36.6% 늘어나며 기대치를 충족했지만, 인건비와 무형자산상각비 등 비용 부담이 컸다”고 설명했다.

카페24의 3분기 인건비는 238억원으로 전년 같은 기간보다 31.6% 증가했다. 2014년 말 789명이던 직원은 2017년 말 959명, 올해 6월 말 1101명으로 불어났다. 미국, 일본, 중국 등으로 서비스 지역을 확장하면서 개발자와 마케팅, 관리·영업 등 필요한 인력이 많아졌다.

네이버가 ‘스마트스토어’로 손쉽게 쇼핑몰을 구축할 수 있는 서비스를 시작하는 등 경쟁 환경이 치열해지고 있는 점도 우려 요인이다. 백준기 NH투자증권 연구원은 “경쟁이 치열해지면서 투자 비용 확대가 단기 이슈가 아니라 구조적 요인으로 굳어질 위험이 있다”고 우려했다.

다만 아직까지는 성장 기대가 큰 편이다. 성장동력 확보를 위한 투자만 마무리되면 영업 레버리지를 일으킬 수 있다는 것이다. 영업 레버리지는 매출이 고정비 부담을 상쇄할 수준 이상으로 늘어나면 이익이 더 빠른 속도로 불어나는 것을 말한다.

임근호 기자 eigen@hankyung.com

‘공룡’ 네이버가 비슷한 서비스를 시작해 시장 잠식에 대한 우려가 커진 점도 악영향을 주고 있다.

11일 코스닥시장에서 카페24는 2900원(5.10%) 내린 5만4000원에 마감했다. 지난해 2월 상장 이후 최저다. 공모가(5만7000원)도 밑돌았다. 올해 하락률은 50.82%에 달한다. 온라인 쇼핑물 구축에 필요한 모든 솔루션을 제공하는 카페24는 적자 기업도 성장성이 크면 상장할 수 있게 해주는 ‘테슬라 상장’ 1호 기업으로 화려하게 증시에 데뷔했다. 지난해 7월엔 19만2500원까지 올랐다.하지만 투자자의 눈높이에 미달한 실적으로 주가가 곤두박질쳤다. 11일 급락도 지난 8일 발표한 3분기 영업이익이 17억원에 그친 영향이다. 지난해 같은 기간보다 48.2% 감소했다. 36억원인 컨센서스(증권사 추정치 평균)에도 크게 못 미쳤다.

인건비 등 비용이 빠르게 늘어난 것이 실적 부진의 원인으로 꼽힌다. 김규리 신한금융투자 연구원은 “매출은 전년 동기보다 36.6% 늘어나며 기대치를 충족했지만, 인건비와 무형자산상각비 등 비용 부담이 컸다”고 설명했다.

카페24의 3분기 인건비는 238억원으로 전년 같은 기간보다 31.6% 증가했다. 2014년 말 789명이던 직원은 2017년 말 959명, 올해 6월 말 1101명으로 불어났다. 미국, 일본, 중국 등으로 서비스 지역을 확장하면서 개발자와 마케팅, 관리·영업 등 필요한 인력이 많아졌다.

네이버가 ‘스마트스토어’로 손쉽게 쇼핑몰을 구축할 수 있는 서비스를 시작하는 등 경쟁 환경이 치열해지고 있는 점도 우려 요인이다. 백준기 NH투자증권 연구원은 “경쟁이 치열해지면서 투자 비용 확대가 단기 이슈가 아니라 구조적 요인으로 굳어질 위험이 있다”고 우려했다.

다만 아직까지는 성장 기대가 큰 편이다. 성장동력 확보를 위한 투자만 마무리되면 영업 레버리지를 일으킬 수 있다는 것이다. 영업 레버리지는 매출이 고정비 부담을 상쇄할 수준 이상으로 늘어나면 이익이 더 빠른 속도로 불어나는 것을 말한다.

임근호 기자 eigen@hankyung.com

관련뉴스