키움증권은 12일 증시 입성을 하루 앞두고 있는 한화시스템에 대해 "국내에서 독보적인 방산 정보기술(IT) 서비스 기업"이라며 상장 시 예상 시가총액(주식을 시가로 표시한 금액)은 약 1조3500억원으로 예상했다.

한화시스템은 2018년 방산업체 한화시스템과 정보통신기술(ICT) 업체인 한화에스앤씨가 합병하면서 새롭게 출범, 국내 유일의 방산 및 IT서비스 융합기업이다.

이 증권사 김지산 연구원은 "ICT 부문은 그룹의 투자계획에 따라 지속적으로 수요가 확장 될 것"이라며 "방위산업 내 독보적인 지위에 ICT 부문과의 시너지로 정부에서 추진하는 스마트 국방분야(국방개혁2.0) 등 시장을 선도할 것"으로 내다봤다.

이어 "올 7월 기준으로 방산전자 프로젝트 경쟁부문에서 83%의 수주를 확보한 상태"라며 "향후 전력운영 개선 사업 참여로 인한 외형 성장이 기대된다"고 강조했다.

ICT 부문의 경우 그룹사 기반의 안정적인 수요와 더불어 금융분야를 중심으로 수주 확보에 나서고 있다는 것. 그는 "국내 시스템통합(SI) 기업들은 그룹의 투자 환경이 중요한데 한화그룹은 향후 5년간 21조원가량의 투자계획을 추진하고 있어 직·간접적인 수혜가 가능할 것"으로 판단했다.

늘어나는 수주잔고도 주가에 긍정적일 것이란 설명이다. 김 연구원은 "방산과 ICT의 시너지로 수주 잔고가 계속 늘어나는 상황인데 대규모 국방 SI 사업까지 수주해 방산 IT 특화 서비스 업체로 포지셔닝을 하고 있다"고 전했다.

한화시스템의 올해 상반기 기준 수주 잔고는 1조3868억원(납품 기준 약 2조6000억원)으로 집계됐다. 회사 측 가이던스(전망치)에 기반한 올해 매출액은 1조6300억원, 영업이익은 870억원으로 전년 대비 각각 22%와 18% 증가할 것으로 예상되고 있다.

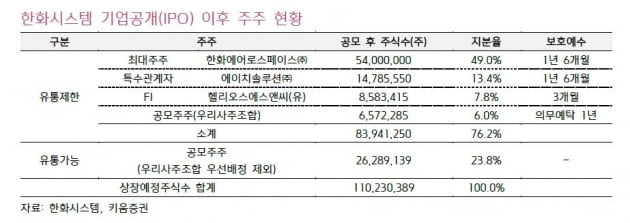

김 연구원은 다만 "재무적 투자자의 오버행(물량) 부담이 주가에 리스크 요인이 될 수 있다"며 "구주매출을 통한 지분율 감소와 자발적 보호예수 설정이 있지만, 짧은 보호예수 기간(3개월)으로 인한 우려가 존재한다"고 진단했다.

한화시스템의 주당 공모가액 1만2250원. 이를 기준으로 한 2019년과 2020년 예상 주가수익비율(PER)은 각각 17.1배와 13.1배다.

정현영 한경닷컴 기자 jhy@hankyung.com

관련뉴스