정부는 은행과 보험사 등에서 판매가 제한되는 사모펀드를 ‘고난도 금융투자상품’으로 명명했다. 해외금리 연계 파생결합펀드(DLF)처럼 쉽게 이해하기 어려운 구조를 지녔으면서 원금 손실 가능성이 있으면 고난도 상품이라는 게 정부 설명이다. 그러나 업계에선 정부가 명확한 판단 기준을 내놓지 않아 한동안 시장 혼란이 불가피할 것이란 전망이 나온다.

금융위원회는 지난 14일 고위험 금융상품 종합 개선방안을 내놓으면서 고난도 금융상품의 요건으로 파생상품 내재 등으로 가치평가방법 등에 대한 투자자 이해가 어렵고, 최대 원금 손실 가능성이 20~30% 이상인 경우 등을 제시했다. 여기에 해당하는 고난도 사모펀드와 신탁 등은 은행에서 판매를 제한하고, 고난도 공모펀드는 녹취의무 또는 숙려제 강화 등을 거쳐 판매를 허용하겠다는 것이 금융위 방침이다.

금융위원회는 지난 14일 고위험 금융상품 종합 개선방안을 내놓으면서 고난도 금융상품의 요건으로 파생상품 내재 등으로 가치평가방법 등에 대한 투자자 이해가 어렵고, 최대 원금 손실 가능성이 20~30% 이상인 경우 등을 제시했다. 여기에 해당하는 고난도 사모펀드와 신탁 등은 은행에서 판매를 제한하고, 고난도 공모펀드는 녹취의무 또는 숙려제 강화 등을 거쳐 판매를 허용하겠다는 것이 금융위 방침이다.

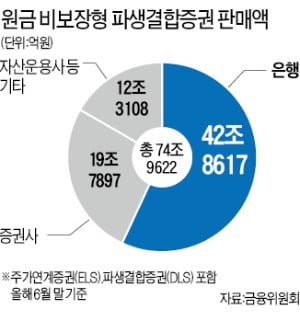

금융당국에 따르면 지난 6월 말 기준 원금 손실 가능성이 있는 파생결합증권(ELS·DLS 등) 판매액 규모는 74조9622억원에 달한다. 이 중 57.2%인 42조8617억원이 은행에서 판매됐다. 앞으로 은행에서 판매가 제한되는 사모형 파생결합증권의 경우 전체 48조3000여억원 중 원금 비보장형 상품 규모는 27조6000억원 수준이다.

금융위는 파생상품이 내재되지 않은 주식·채권·부동산 등 자산에 투자하는 사모펀드는 은행 판매금지 대상에서 뺐다. 하지만 업계에서는 “원금 손실 가능성을 기준으로 하면 다른 상품의 투자위험도 파생상품 못지않은데 어떤 근거로 판매를 제한하겠다는 것인지 모르겠다”는 반응이 나온다. 한 자산운용사 관계자는 “최근 문제가 된 라임자산운용의 메자닌(주식으로 바꿀 수 있는 채권)펀드처럼 채권에 주로 투자해도 손실률이 얼마든지 크게 높아질 수 있는데 왜 파생상품만 규제하는지 의문”이라고 말했다. 이에 대해 김태현 금융위 사무처장은 “고난도 상품은 구조가 복잡해 수익이 어떻게 얼마나 나는지 쉽게 알 수 없는 상품으로 지수연계나 옵션 등이 포함되는 것들”이라며 “부동산 대체펀드와 메자닌펀드 등은 일반적으로 고난도로 볼 확률이 낮다”고 설명했다.

금융위가 고난도 상품에 대한 가이드라인을 먼저 내놓지 않고 판단을 업계 자율에 맡기겠다고 한 점도 도마에 올랐다. 고난도 상품 판단 기준이 담길 자본시장법 시행령 개정이나 금융투자업 규정 개정 등에는 상당한 시일이 소요될 것으로 예상된다. 김 처장은 “일단 고난도 여부에 대한 판단은 각 회사가 할 것”이라며 “자체적 판단이 어려운 경우엔 소비자들로 구성된 판정위원회를 꾸려 고난도 여부를 판단할 것”이라고 덧붙였다.

오형주 기자 ohj@hankyung.com

금융위원회는 지난 14일 고위험 금융상품 종합 개선방안을 내놓으면서 고난도 금융상품의 요건으로 파생상품 내재 등으로 가치평가방법 등에 대한 투자자 이해가 어렵고, 최대 원금 손실 가능성이 20~30% 이상인 경우 등을 제시했다. 여기에 해당하는 고난도 사모펀드와 신탁 등은 은행에서 판매를 제한하고, 고난도 공모펀드는 녹취의무 또는 숙려제 강화 등을 거쳐 판매를 허용하겠다는 것이 금융위 방침이다.금융당국에 따르면 지난 6월 말 기준 원금 손실 가능성이 있는 파생결합증권(ELS·DLS 등) 판매액 규모는 74조9622억원에 달한다. 이 중 57.2%인 42조8617억원이 은행에서 판매됐다. 앞으로 은행에서 판매가 제한되는 사모형 파생결합증권의 경우 전체 48조3000여억원 중 원금 비보장형 상품 규모는 27조6000억원 수준이다.

금융위는 파생상품이 내재되지 않은 주식·채권·부동산 등 자산에 투자하는 사모펀드는 은행 판매금지 대상에서 뺐다. 하지만 업계에서는 “원금 손실 가능성을 기준으로 하면 다른 상품의 투자위험도 파생상품 못지않은데 어떤 근거로 판매를 제한하겠다는 것인지 모르겠다”는 반응이 나온다. 한 자산운용사 관계자는 “최근 문제가 된 라임자산운용의 메자닌(주식으로 바꿀 수 있는 채권)펀드처럼 채권에 주로 투자해도 손실률이 얼마든지 크게 높아질 수 있는데 왜 파생상품만 규제하는지 의문”이라고 말했다. 이에 대해 김태현 금융위 사무처장은 “고난도 상품은 구조가 복잡해 수익이 어떻게 얼마나 나는지 쉽게 알 수 없는 상품으로 지수연계나 옵션 등이 포함되는 것들”이라며 “부동산 대체펀드와 메자닌펀드 등은 일반적으로 고난도로 볼 확률이 낮다”고 설명했다.

금융위가 고난도 상품에 대한 가이드라인을 먼저 내놓지 않고 판단을 업계 자율에 맡기겠다고 한 점도 도마에 올랐다. 고난도 상품 판단 기준이 담길 자본시장법 시행령 개정이나 금융투자업 규정 개정 등에는 상당한 시일이 소요될 것으로 예상된다. 김 처장은 “일단 고난도 여부에 대한 판단은 각 회사가 할 것”이라며 “자체적 판단이 어려운 경우엔 소비자들로 구성된 판정위원회를 꾸려 고난도 여부를 판단할 것”이라고 덧붙였다.

오형주 기자 ohj@hankyung.com

관련뉴스