화학·소재 기업인 SKC가 2차전지 업체로 변신을 꾀하면서 시장에서 관심을 받고 있다. 올해 인수를 마무리하는 2차전지용 동박 제조업체 KCFT가 내년 본격적인 증산에 나설 예정이어서 실적 개선 기대가 높아지고 있다. 2차전지 핵심소재인 동박은 전기차 배터리 등에 쓰인다.

17일 한국거래소에 따르면 SKC는 4분기 들어 현재까지 13.69% 올랐다. 주가는 지난 15일 4만5250원에 마감해 8월 말 기록했던 1년 장중 신고가(4만8000원)에 근접했다.

17일 한국거래소에 따르면 SKC는 4분기 들어 현재까지 13.69% 올랐다. 주가는 지난 15일 4만5250원에 마감해 8월 말 기록했던 1년 장중 신고가(4만8000원)에 근접했다.

SKC는 화학사업 부문을 분사하고 쿠웨이트 국영석유회사 KPC의 화학 계열사인 PIC에 지분 49%를 넘기기로 했다. 지분 매각 자금 5560억원 중 일부는 KCFT 지분 100% 인수자금으로 사용한다.

KCFT는 국내 정읍 공장 증설을 통해 현재 연간 2만t인 생산 규모를 내년 3만t까지 올릴 계획이다. KCFT의 생산량 증가가 곧 영업이익으로 반영될 가능성이 크다는 게 증권업계의 분석이다. KCFT의 주 납품처인 LG화학의 배터리 생산량이 증가 추세인 만큼 수요가 충분해서다.

KCFT의 내년 동박 증산에 따라 SKC 실적도 개선될 것이란 기대가 선반영되고 있다는 분석이다. KCFT 실적이 SKC 연결 기준 실적으로 인식될 것으로 예상되기 때문이다.

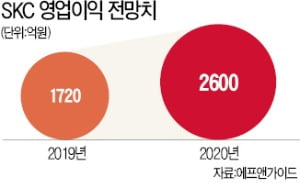

금융정보업체 에프앤가이드에 따르면 올해 SKC의 영업이익 컨센서스(증권사 추정치 평균)는 작년보다 14.4% 줄어든 1720억원이다. 내년 영업이익 컨센서스는 올해 전망치보다 51.1% 늘어난 2600억원이다. 일부 증권사 전망치는 3000억원을 웃돌고 있다.

증권사들은 SKC를 정유·화학 업종의 최선호주(톱픽)로 꼽고 있다. 황유식 NH투자증권 연구원은 “KCFT 인수 후에는 2차전지 소재 기업으로 변신하며 주가가 재평가될 것”이라고 설명했다. 밸류에이션(실적 대비 주가 수준) 매력도 커졌다. SKC의 15일 기준 12개월 선행 주가수익비율(PER: 주가/주당순이익)은 13배다. 동박 생산업체이자 경쟁자인 일진머티리얼즈(24배)에 비해 낮은 수준이다. 한상원 대신증권 연구원은 “KCFT 인수 작업이 마무리되면 목표주가를 상향 조정할 것”이라고 설명했다.

고윤상 기자 kys@hankyung.com

17일 한국거래소에 따르면 SKC는 4분기 들어 현재까지 13.69% 올랐다. 주가는 지난 15일 4만5250원에 마감해 8월 말 기록했던 1년 장중 신고가(4만8000원)에 근접했다.SKC는 화학사업 부문을 분사하고 쿠웨이트 국영석유회사 KPC의 화학 계열사인 PIC에 지분 49%를 넘기기로 했다. 지분 매각 자금 5560억원 중 일부는 KCFT 지분 100% 인수자금으로 사용한다.

KCFT는 국내 정읍 공장 증설을 통해 현재 연간 2만t인 생산 규모를 내년 3만t까지 올릴 계획이다. KCFT의 생산량 증가가 곧 영업이익으로 반영될 가능성이 크다는 게 증권업계의 분석이다. KCFT의 주 납품처인 LG화학의 배터리 생산량이 증가 추세인 만큼 수요가 충분해서다.

KCFT의 내년 동박 증산에 따라 SKC 실적도 개선될 것이란 기대가 선반영되고 있다는 분석이다. KCFT 실적이 SKC 연결 기준 실적으로 인식될 것으로 예상되기 때문이다.

금융정보업체 에프앤가이드에 따르면 올해 SKC의 영업이익 컨센서스(증권사 추정치 평균)는 작년보다 14.4% 줄어든 1720억원이다. 내년 영업이익 컨센서스는 올해 전망치보다 51.1% 늘어난 2600억원이다. 일부 증권사 전망치는 3000억원을 웃돌고 있다.

증권사들은 SKC를 정유·화학 업종의 최선호주(톱픽)로 꼽고 있다. 황유식 NH투자증권 연구원은 “KCFT 인수 후에는 2차전지 소재 기업으로 변신하며 주가가 재평가될 것”이라고 설명했다. 밸류에이션(실적 대비 주가 수준) 매력도 커졌다. SKC의 15일 기준 12개월 선행 주가수익비율(PER: 주가/주당순이익)은 13배다. 동박 생산업체이자 경쟁자인 일진머티리얼즈(24배)에 비해 낮은 수준이다. 한상원 대신증권 연구원은 “KCFT 인수 작업이 마무리되면 목표주가를 상향 조정할 것”이라고 설명했다.

고윤상 기자 kys@hankyung.com

관련뉴스