2017년 7월 금융권에 ‘공룡’이 등장했다. 갓 태어난 이 공룡의 이름은 카카오뱅크. 공인인증서 없이 은행 계좌를 만들고 송금하는 서비스는 내놓자마자 화제가 됐다. 순식간에 가입자 1000만 명을 끌어모았다. 팔짱을 끼고 지켜보던 은행들의 눈빛이 달라지기 시작했다.

이 공룡의 무기는 다양했다. 고객에게 대출을 해주고 이자로 돈을 버는 게 ‘주무기’이던 기존 은행과 달랐다. 올 들어선 ‘중개 사업’이란 새로운 수익원을 만들었다. 저축은행, 캐피털업체 등 2금융사에 고객을 소개해주고 수수료를 받는다. 금융과 관련한 모든 것을 한곳에서 해결하는 ‘만능 플랫폼’으로 거듭나겠다는 전략이다. 요즘 카카오뱅크엔 매일 “제휴를 맺고 싶다”는 문의가 쏟아진다. 은행권을 넘어 2금융권까지 쥐락펴락하는 ‘거대 공룡’으로 진화하고 있다.

만능 플랫폼으로 진화하는 카뱅

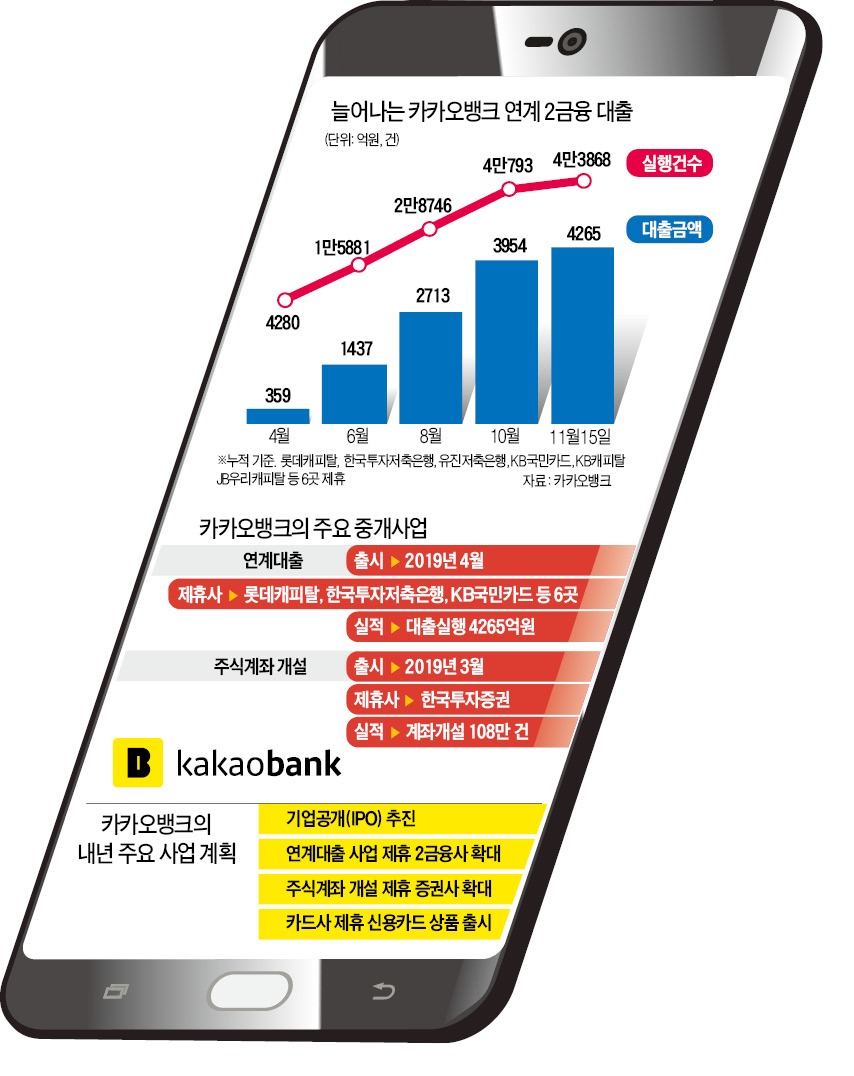

카카오뱅크가 간편 송금에 이어 날린 ‘한 방’은 지난 4월 출시한 연계대출이다. 신용등급이 낮거나 한도가 다 차는 바람에 카카오뱅크에서 대출받지 못한 고객에게 2금융권 대출을 알선해주는 서비스다. 현재 롯데캐피탈, 한국투자저축은행, 유진저축은행, KB국민카드, KB캐피탈, JB우리캐피탈 등 여섯 곳과 제휴를 맺고 있다.

연계대출은 빠르게 자리를 잡아가고 있다. 지난 15일 연계대출 실적은 4265억원을 넘겼다. 이용 건수도 4만3868건에 달했다. 카카오뱅크 관계자는 “고객과 제휴사 모두 매력을 느낄 만한 포인트를 찾은 게 효과를 본 것 같다”며 “제휴사에는 신규 고객을 유치해주고 고객에겐 보다 낮은 금리의 대출을 받을 기회를 제공한다”고 설명했다.

연계대출 이용자는 추가 인증 없이 곧장 2금융사 대출신청 웹사이트로 이동해 대출 실행 절차를 밟는다. 카카오뱅크에 제출한 대출신청 내역이 그대로 2금융사에 제공되기 때문이다. 이용자가 직접 2금융사에서 대출을 신청하는 것보다 금리도 낮다. 제휴사가 대출모집 수수료와 광고 비용을 아끼는 대신 카카오뱅크가 연결해준 고객에겐 0.1%포인트라도 낮은 금리를 제공하기로 계약했기 때문이다. 카카오뱅크는 연말까지 제휴사를 5~6곳 더 늘릴 계획이다.

카카오뱅크가 얻는 것은 제휴사로부터 받는 수수료만이 아니다. 대출금이 카카오뱅크 계좌로 입금돼 고객을 계속 묶어둘 수 있다. 저신용자의 금융이력을 확보해 빅데이터를 쌓는 효과도 있다.

증권사도 카뱅이 연결하면 ‘대박’

카카오뱅크는 ‘모으고, 잇고, 연결하는’ 금융 플랫폼 사업을 경영 목표로 내걸고 있다. 모든 금융서비스를 연결하는 허브가 되겠다는 것이다. 금융시장을 장악하면 이와 연결된 쇼핑, 교통, 통신 등 다양한 사업 분야에서 유리한 고지를 차지할 수 있다.

카카오뱅크가 지난 3월 주식계좌 개설 서비스를 선보인 것도 플랫폼 기능을 확대하기 위해서다. 한국투자증권에 고객을 중개해주고 이 과정에서 수수료를 얻는다. 편의성이 강점이다. 이용자는 카카오뱅크에 가입할 때 입력한 정보를 바탕으로 주식계좌를 추가 개설할 수 있다. 각종 추가 정보를 입력하지 않아도 된다. 카카오뱅크를 통해 개설된 주식 계좌는 출시 8개월 만에 108만 건을 넘어섰다. 한국투자증권이 10년간 확보한 고객(60만~70만 명)을 1년도 채 안 돼 끌어모았다. 카카오뱅크 관계자는 “내년엔 제휴 증권사를 늘려 중개 사업 수익을 더 키울 것”이라고 말했다.

금융권, 주도권 뺏길까 긴장

금융사들은 당장의 실적을 위해 카카오뱅크와 손잡으면서도 속내는 복잡하다. 장기적으로 카카오뱅크에 종속될 것을 우려해서다. 금융권 관계자는 “네이버가 ‘정보기술(IT) 공룡’이 된 것처럼 결국엔 카카오뱅크라는 또 다른 울타리가 생길 수 있다”고 말했다.

카카오뱅크는 내년 기업공개(IPO)를 준비 중이다. 상장을 통해 보다 체계적으로 자본 확충을 한 뒤 사업 영역을 대폭 확장하겠다는 구상이다. 내년엔 카드사와 제휴를 맺고 카카오뱅크 이름을 단 신용카드도 선보일 계획이다.

금융권에서는 중장기 경영 위험 요소 중 하나로 카카오뱅크를 꼽는다. 시중은행 고위 관계자는 “대응 전략 없이 손을 놓고 있다가는 업계 주도권을 빼앗길 것이라는 위기감을 느낀다”고 말했다.

정지은 기자 jeong@hankyung.com

이 공룡의 무기는 다양했다. 고객에게 대출을 해주고 이자로 돈을 버는 게 ‘주무기’이던 기존 은행과 달랐다. 올 들어선 ‘중개 사업’이란 새로운 수익원을 만들었다. 저축은행, 캐피털업체 등 2금융사에 고객을 소개해주고 수수료를 받는다. 금융과 관련한 모든 것을 한곳에서 해결하는 ‘만능 플랫폼’으로 거듭나겠다는 전략이다. 요즘 카카오뱅크엔 매일 “제휴를 맺고 싶다”는 문의가 쏟아진다. 은행권을 넘어 2금융권까지 쥐락펴락하는 ‘거대 공룡’으로 진화하고 있다.

만능 플랫폼으로 진화하는 카뱅

카카오뱅크가 간편 송금에 이어 날린 ‘한 방’은 지난 4월 출시한 연계대출이다. 신용등급이 낮거나 한도가 다 차는 바람에 카카오뱅크에서 대출받지 못한 고객에게 2금융권 대출을 알선해주는 서비스다. 현재 롯데캐피탈, 한국투자저축은행, 유진저축은행, KB국민카드, KB캐피탈, JB우리캐피탈 등 여섯 곳과 제휴를 맺고 있다.

연계대출은 빠르게 자리를 잡아가고 있다. 지난 15일 연계대출 실적은 4265억원을 넘겼다. 이용 건수도 4만3868건에 달했다. 카카오뱅크 관계자는 “고객과 제휴사 모두 매력을 느낄 만한 포인트를 찾은 게 효과를 본 것 같다”며 “제휴사에는 신규 고객을 유치해주고 고객에겐 보다 낮은 금리의 대출을 받을 기회를 제공한다”고 설명했다.

연계대출 이용자는 추가 인증 없이 곧장 2금융사 대출신청 웹사이트로 이동해 대출 실행 절차를 밟는다. 카카오뱅크에 제출한 대출신청 내역이 그대로 2금융사에 제공되기 때문이다. 이용자가 직접 2금융사에서 대출을 신청하는 것보다 금리도 낮다. 제휴사가 대출모집 수수료와 광고 비용을 아끼는 대신 카카오뱅크가 연결해준 고객에겐 0.1%포인트라도 낮은 금리를 제공하기로 계약했기 때문이다. 카카오뱅크는 연말까지 제휴사를 5~6곳 더 늘릴 계획이다.

카카오뱅크가 얻는 것은 제휴사로부터 받는 수수료만이 아니다. 대출금이 카카오뱅크 계좌로 입금돼 고객을 계속 묶어둘 수 있다. 저신용자의 금융이력을 확보해 빅데이터를 쌓는 효과도 있다.

증권사도 카뱅이 연결하면 ‘대박’

카카오뱅크는 ‘모으고, 잇고, 연결하는’ 금융 플랫폼 사업을 경영 목표로 내걸고 있다. 모든 금융서비스를 연결하는 허브가 되겠다는 것이다. 금융시장을 장악하면 이와 연결된 쇼핑, 교통, 통신 등 다양한 사업 분야에서 유리한 고지를 차지할 수 있다.

카카오뱅크가 지난 3월 주식계좌 개설 서비스를 선보인 것도 플랫폼 기능을 확대하기 위해서다. 한국투자증권에 고객을 중개해주고 이 과정에서 수수료를 얻는다. 편의성이 강점이다. 이용자는 카카오뱅크에 가입할 때 입력한 정보를 바탕으로 주식계좌를 추가 개설할 수 있다. 각종 추가 정보를 입력하지 않아도 된다. 카카오뱅크를 통해 개설된 주식 계좌는 출시 8개월 만에 108만 건을 넘어섰다. 한국투자증권이 10년간 확보한 고객(60만~70만 명)을 1년도 채 안 돼 끌어모았다. 카카오뱅크 관계자는 “내년엔 제휴 증권사를 늘려 중개 사업 수익을 더 키울 것”이라고 말했다.

금융권, 주도권 뺏길까 긴장

금융사들은 당장의 실적을 위해 카카오뱅크와 손잡으면서도 속내는 복잡하다. 장기적으로 카카오뱅크에 종속될 것을 우려해서다. 금융권 관계자는 “네이버가 ‘정보기술(IT) 공룡’이 된 것처럼 결국엔 카카오뱅크라는 또 다른 울타리가 생길 수 있다”고 말했다.

카카오뱅크는 내년 기업공개(IPO)를 준비 중이다. 상장을 통해 보다 체계적으로 자본 확충을 한 뒤 사업 영역을 대폭 확장하겠다는 구상이다. 내년엔 카드사와 제휴를 맺고 카카오뱅크 이름을 단 신용카드도 선보일 계획이다.

금융권에서는 중장기 경영 위험 요소 중 하나로 카카오뱅크를 꼽는다. 시중은행 고위 관계자는 “대응 전략 없이 손을 놓고 있다가는 업계 주도권을 빼앗길 것이라는 위기감을 느낀다”고 말했다.

정지은 기자 jeong@hankyung.com

관련뉴스