온라인 쇼핑몰에 입점한 소상공인에게 ‘급전’을 융통해주는 ‘e커머스 금융’에 자금이 몰리고 있다. 신용등급 대신 매출 채권을 보고 돈을 내주는 새로운 금융 지원 방식이다. 일부 캐피털업체가 이끌던 소규모 시장에 시중은행과 개인 간(P2P) 대출 중개 플랫폼도 도전장을 냈다. 소상공인은 대출 대신 요긴한 자금을, 금융회사는 부실 위험이 적은 새 수익원을 마련할 수 있어 시장이 더 활발해질 것이라는 전망이 나온다.

“물건값 미리 치러드립니다”

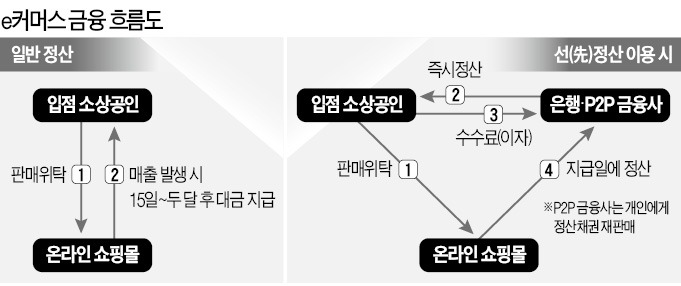

19일 금융권에 따르면 은행들은 e커머스 전용 금융 상품을 내놨거나 출시를 준비 중이다. 소셜커머스나 온라인 쇼핑몰에 입점한 소상공인을 대상으로 향후 쇼핑몰로부터 받아야 할 대금을 미리 정산해 주는 상품이다. 은행이 대형 쇼핑몰과 제휴를 맺고 발생한 매출 한도 안에서 쇼핑몰 대신 자금을 내준다. 은행은 쇼핑몰로부터 대금을 상환받고, 소상공인에게서는 수수료 개념의 이자를 받는다. 물건값을 미리 치러주는 성격 때문에 ‘선(先)정산 금융’ 혹은 ‘공급망(SCF) 금융’으로도 불린다. 온라인에서 물건을 팔아도 사업자가 곧바로 현금을 손에 쥐지 못한다는 점에 착안했다. 대부분의 온라인 쇼핑몰은 최소 15일에서 최대 두 달이 지난 뒤 대금을 정산해주기 때문이다.

은행 중 이 분야에 가장 먼저 뛰어든 건 국민은행이다. 위메프, 무신사 등 대형몰과 제휴를 맺고 입점 업체들에 자금을 대주고 있다. ‘셀러론’이라는 선정산 전용 상품은 지원 금액이 140억원(9월 말 기준)을 돌파했다. 우리은행도 SK텔레콤과 제휴를 맺고 비금융 데이터를 활용한 e커머스 전용 상품을 준비 중이다. 우리은행 관계자는 “통신비와 소액 공제 납부내역, 연체 이력 등을 신용 점수 대신 활용할 수 있다”며 “신용등급이 낮아 대출받기 어려운 사업자들이 혜택을 볼 수 있을 것”이라고 말했다.

P2P 플랫폼도 잰걸음

P2P 대출중개 업체들도 e커머스 금융과 연계한 투자 상품을 선보이고 있다. 어니스트펀드는 다수의 개인 투자자 자금을 모아 온라인 소상공인들에게 정산해주고 있다. 사업자로부터 연 10%대 수수료를 받고, 채권에 투자한 개인에게는 연 6~6.5%의 이자를 내준다. 지난해 초 상품을 내놓은 뒤 지난달 말까지 약 7만 명이 900억원 이상 투자했다. 어니스트펀드 관계자는 “발생한 매출에 대해서만 투자하는 방식이어서 리스크가 적다”며 “시중은행 예금의 3~4배 이자를 얻을 수 있어 개인 투자자들의 관심이 높은 편”이라고 설명했다.

몇 년 전까지만 해도 e커머스 금융 시장은 몇몇 캐피털 업체가 독식했다. 상품 구조가 복잡하고 온라인몰마다 일일이 제휴를 맺는 게 번거로웠기 때문이다.

시장이 커지고 있는 건 소상공인과 금융사 양쪽의 수요가 맞아떨어졌기 때문이다. 금융사는 연 8~12%의 높은 수익률을 올릴 수 있고, 소상공인을 대상으로 포용 금융을 한다는 명분도 챙길 수 있다. 신용도가 낮은 소상공인은 개인 신용대출보다 낮은 금리로 유동성을 공급받을 수 있다. 이전에는 생산비나 거래처 대금 등을 마련하기 위해 신용 대출을 받거나 대부업체에 고금리로 손을 벌리는 사례가 많았다.

안정적인 매출을 올리는 온라인 쇼핑몰이 대폭 늘어난 것도 은행들이 이 시장에 진출하는 이유로 꼽힌다. 시중은행 관계자는 “대금을 받을 권리(정산채권)를 매입하는 방식이어서 대금을 정산받을 온라인 쇼핑몰의 안정성만 신경 쓰면 된다”고 말했다. 은행권 일각에선 e커머스 금융이 재무제표와 담보에만 의존하던 기존의 기업금융 방식을 바꾸는 계기가 될 것이라는 분석도 나온다.

정소람/김대훈 기자 ram@hankyung.com

“물건값 미리 치러드립니다”

19일 금융권에 따르면 은행들은 e커머스 전용 금융 상품을 내놨거나 출시를 준비 중이다. 소셜커머스나 온라인 쇼핑몰에 입점한 소상공인을 대상으로 향후 쇼핑몰로부터 받아야 할 대금을 미리 정산해 주는 상품이다. 은행이 대형 쇼핑몰과 제휴를 맺고 발생한 매출 한도 안에서 쇼핑몰 대신 자금을 내준다. 은행은 쇼핑몰로부터 대금을 상환받고, 소상공인에게서는 수수료 개념의 이자를 받는다. 물건값을 미리 치러주는 성격 때문에 ‘선(先)정산 금융’ 혹은 ‘공급망(SCF) 금융’으로도 불린다. 온라인에서 물건을 팔아도 사업자가 곧바로 현금을 손에 쥐지 못한다는 점에 착안했다. 대부분의 온라인 쇼핑몰은 최소 15일에서 최대 두 달이 지난 뒤 대금을 정산해주기 때문이다.

은행 중 이 분야에 가장 먼저 뛰어든 건 국민은행이다. 위메프, 무신사 등 대형몰과 제휴를 맺고 입점 업체들에 자금을 대주고 있다. ‘셀러론’이라는 선정산 전용 상품은 지원 금액이 140억원(9월 말 기준)을 돌파했다. 우리은행도 SK텔레콤과 제휴를 맺고 비금융 데이터를 활용한 e커머스 전용 상품을 준비 중이다. 우리은행 관계자는 “통신비와 소액 공제 납부내역, 연체 이력 등을 신용 점수 대신 활용할 수 있다”며 “신용등급이 낮아 대출받기 어려운 사업자들이 혜택을 볼 수 있을 것”이라고 말했다.

P2P 플랫폼도 잰걸음

P2P 대출중개 업체들도 e커머스 금융과 연계한 투자 상품을 선보이고 있다. 어니스트펀드는 다수의 개인 투자자 자금을 모아 온라인 소상공인들에게 정산해주고 있다. 사업자로부터 연 10%대 수수료를 받고, 채권에 투자한 개인에게는 연 6~6.5%의 이자를 내준다. 지난해 초 상품을 내놓은 뒤 지난달 말까지 약 7만 명이 900억원 이상 투자했다. 어니스트펀드 관계자는 “발생한 매출에 대해서만 투자하는 방식이어서 리스크가 적다”며 “시중은행 예금의 3~4배 이자를 얻을 수 있어 개인 투자자들의 관심이 높은 편”이라고 설명했다.

몇 년 전까지만 해도 e커머스 금융 시장은 몇몇 캐피털 업체가 독식했다. 상품 구조가 복잡하고 온라인몰마다 일일이 제휴를 맺는 게 번거로웠기 때문이다.

시장이 커지고 있는 건 소상공인과 금융사 양쪽의 수요가 맞아떨어졌기 때문이다. 금융사는 연 8~12%의 높은 수익률을 올릴 수 있고, 소상공인을 대상으로 포용 금융을 한다는 명분도 챙길 수 있다. 신용도가 낮은 소상공인은 개인 신용대출보다 낮은 금리로 유동성을 공급받을 수 있다. 이전에는 생산비나 거래처 대금 등을 마련하기 위해 신용 대출을 받거나 대부업체에 고금리로 손을 벌리는 사례가 많았다.

안정적인 매출을 올리는 온라인 쇼핑몰이 대폭 늘어난 것도 은행들이 이 시장에 진출하는 이유로 꼽힌다. 시중은행 관계자는 “대금을 받을 권리(정산채권)를 매입하는 방식이어서 대금을 정산받을 온라인 쇼핑몰의 안정성만 신경 쓰면 된다”고 말했다. 은행권 일각에선 e커머스 금융이 재무제표와 담보에만 의존하던 기존의 기업금융 방식을 바꾸는 계기가 될 것이라는 분석도 나온다.

정소람/김대훈 기자 ram@hankyung.com

관련뉴스