매년 12월에는 절세 차원에서 개인 투자자들의 순매도세가 나온다. 이를 전술적으로 활용하라는 권고다.

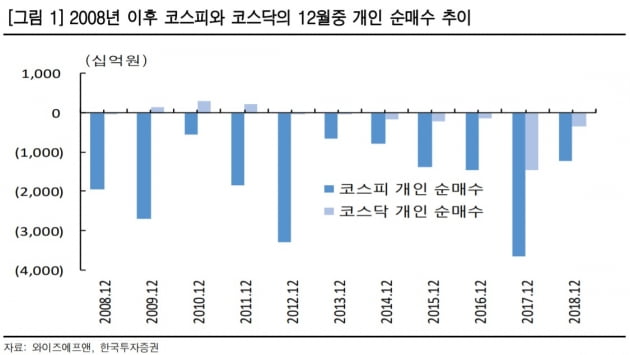

21일 한국투자증권에 따르면 2008년 이후 개인 투자자들은 유가증권시장에서 12월에는 매번 순매도세를 보여왔다. 2012년 이후에는 코스닥 시장에서도 12월에는 예외 없이 개인 투자자의 '팔자'가 지속됐다. 이는 주식 양도차익에 대한 과세가 이뤄지는 세법상 대주주 요건을 회피하기 위함이다.

개인의 종목당 보유 시가총액이 내년에는 직전사업연도 말 기준 10억원, 2021년에는 3억원을 넘게 되면 양도소득세 부과 대상이 된다.

또 금융소득(배당 및 이자 소득)이 연 2000만원을 넘으면 종합과세 대상이 된다. 때문에 금융소득을 과세 기준 이하로 낮추는 일도 반복되고 있다.

시총 대비 매도 규모를 보면 유가증권시장 중형주에 개인들의 매도 압력이 더 컸다. 예상 외로 배당주의 경우 2017~2018년에는 개인들의 매도 압력이 이전에 비해 완화됐다. 이는 중간배당 기업의 증가로 인한 연말 절세효과의 반감과 초저금리에 따른 배당주에 대한 투자자의 저변 확대 때문으로 풀이된다.

관행화된 12일 개인 순매도를 감안하면 올해 개인 순매수 상위종목 중 주가 상승률이 높았던 것은 조심할 필요가 있다. 개인의 매물의 받아줄 기관과 외국인의 참여도가 낮다면 다음달 약세를 보일 가능성이 크다.

정훈석 한국투자증권 연구원은 "개인이 12월에 매도한 주식이 1월에 싸게 거래될 경우 재매수세가 유입될 공산이 크다"며 "실제로 지난해 12월 개인 순매도액이 50억원을 넘어선 종목 중 12월 하락률이 10%가 넘은 종목의 1월 평균 상승률은 22%에 달했다"고 말했다. 또 12월 개인 순매도액이 시총 대비 2% 이상인 종목 중 12월 하락률이 10%가 넘은 종목의 1월 평균 상승률은 17%였다.

실적개선 저평가주 중 개인 순매도로 12월 주가가 부진한 종목에 대해서는 연말연초 저점매수 접근이 유효하다는 판단이다.

한민수 한경닷컴 기자 hms@hankyung.com

21일 한국투자증권에 따르면 2008년 이후 개인 투자자들은 유가증권시장에서 12월에는 매번 순매도세를 보여왔다. 2012년 이후에는 코스닥 시장에서도 12월에는 예외 없이 개인 투자자의 '팔자'가 지속됐다. 이는 주식 양도차익에 대한 과세가 이뤄지는 세법상 대주주 요건을 회피하기 위함이다.

개인의 종목당 보유 시가총액이 내년에는 직전사업연도 말 기준 10억원, 2021년에는 3억원을 넘게 되면 양도소득세 부과 대상이 된다.

또 금융소득(배당 및 이자 소득)이 연 2000만원을 넘으면 종합과세 대상이 된다. 때문에 금융소득을 과세 기준 이하로 낮추는 일도 반복되고 있다.

시총 대비 매도 규모를 보면 유가증권시장 중형주에 개인들의 매도 압력이 더 컸다. 예상 외로 배당주의 경우 2017~2018년에는 개인들의 매도 압력이 이전에 비해 완화됐다. 이는 중간배당 기업의 증가로 인한 연말 절세효과의 반감과 초저금리에 따른 배당주에 대한 투자자의 저변 확대 때문으로 풀이된다.

관행화된 12일 개인 순매도를 감안하면 올해 개인 순매수 상위종목 중 주가 상승률이 높았던 것은 조심할 필요가 있다. 개인의 매물의 받아줄 기관과 외국인의 참여도가 낮다면 다음달 약세를 보일 가능성이 크다.

정훈석 한국투자증권 연구원은 "개인이 12월에 매도한 주식이 1월에 싸게 거래될 경우 재매수세가 유입될 공산이 크다"며 "실제로 지난해 12월 개인 순매도액이 50억원을 넘어선 종목 중 12월 하락률이 10%가 넘은 종목의 1월 평균 상승률은 22%에 달했다"고 말했다. 또 12월 개인 순매도액이 시총 대비 2% 이상인 종목 중 12월 하락률이 10%가 넘은 종목의 1월 평균 상승률은 17%였다.

실적개선 저평가주 중 개인 순매도로 12월 주가가 부진한 종목에 대해서는 연말연초 저점매수 접근이 유효하다는 판단이다.

한민수 한경닷컴 기자 hms@hankyung.com

관련뉴스