“기울어진 운동장에서 영업하고 있습니다.”

해외송금업 규제에 대한 은행과 소액 해외송금업체의 공통된 주장이다. 이유는 다르다. 소액 송금업체는 송금한도 때문에 은행에 비해 불리한 환경에서 영업하고 있다고 주장한다. 은행은 자금세탁 우려를 막기 위해선 해외 송금업체에 대한 규제를 강화할 필요가 있다고 지적한다.

해외송금업 규제에 대한 은행과 소액 해외송금업체의 공통된 주장이다. 이유는 다르다. 소액 송금업체는 송금한도 때문에 은행에 비해 불리한 환경에서 영업하고 있다고 주장한다. 은행은 자금세탁 우려를 막기 위해선 해외 송금업체에 대한 규제를 강화할 필요가 있다고 지적한다.

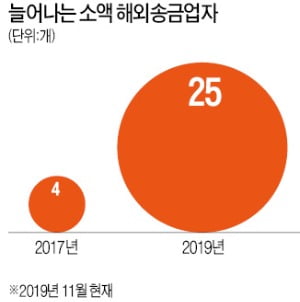

외국환거래법 시행령은 소액 송금업체에만 1회 송금한도 규정을 적용하고 있다. 지난달엔 핀테크(금융기술) 송금업 활성화를 위해 1회 송금한도를 3000달러에서 5000달러로 높였다.

한 시중은행의 외환거래 담당자는 “(송금한도가 높아져) 큰 금액을 쪼개지 않고도 보낼 수 있게 돼 소액 송금업체에 유리한 환경이 조성됐다”고 말했다. 송금업체의 반응은 다르다. 한 핀테크 송금업체 대표는 “1회 5000달러, 업체별로 연 5만달러로 제한돼 있는 규제 때문에 해외 근무 한국인의 근로소득 송금과 유학생 학비 송금 등을 활발히 다루지 못하고 있다”고 반박했다.

소액 해외송금업체를 이용해 돈을 보내면 송금사고가 났을 때 처리가 부실해질 수밖에 없고 자금세탁 용도로 악용될 소지도 크다는 게 은행들의 주장이다. 다수의 송금요청을 모아 한꺼번에 처리하는 ‘풀링’, ‘프리펀딩’ 등의 방식을 시중은행이 활용하지 않는 이유도 개별 송금에 대해 출처와 목적을 소명해야 하는 외환관리의무를 충실히 이행하기 위한 것이라는 설명이다.

은행들은 실제 자금의 인출 없이 회계상 상계처리하는 ‘네팅’ 방식에서 자금세탁이 이뤄질 가능성이 가장 높다고 본다.

반면 소액 송금업체들은 “자금세탁 방지 의무를 충실히 지켜 영업하고 있다”고 주장한다. 네팅 기법으로 송금할 때도 은행과 똑같이 돈을 받는 해외 파트너사를 정부에 신고하고 있다는 설명이다. 한 핀테크 소액 송금업체 대표는 “그동안 과도한 수수료를 받아온 은행들이 기득권을 지키기 위해 소규모 업체에 지나친 잣대를 들이대고 있다”고 항변했다. 송금업체들은 사실상 은행만 할 수 있는 ‘법인송금’도 허용해달라고 정부에 요구했다. 수출과 수입 거래를 하는 소기업이 많아졌고, 해외에 투자법인을 세워 소득을 얻는 개인도 늘어나 송금 수요가 늘고 있기 때문이다.

김대훈 기자 daepun@hankyung.com

해외송금업 규제에 대한 은행과 소액 해외송금업체의 공통된 주장이다. 이유는 다르다. 소액 송금업체는 송금한도 때문에 은행에 비해 불리한 환경에서 영업하고 있다고 주장한다. 은행은 자금세탁 우려를 막기 위해선 해외 송금업체에 대한 규제를 강화할 필요가 있다고 지적한다.외국환거래법 시행령은 소액 송금업체에만 1회 송금한도 규정을 적용하고 있다. 지난달엔 핀테크(금융기술) 송금업 활성화를 위해 1회 송금한도를 3000달러에서 5000달러로 높였다.

한 시중은행의 외환거래 담당자는 “(송금한도가 높아져) 큰 금액을 쪼개지 않고도 보낼 수 있게 돼 소액 송금업체에 유리한 환경이 조성됐다”고 말했다. 송금업체의 반응은 다르다. 한 핀테크 송금업체 대표는 “1회 5000달러, 업체별로 연 5만달러로 제한돼 있는 규제 때문에 해외 근무 한국인의 근로소득 송금과 유학생 학비 송금 등을 활발히 다루지 못하고 있다”고 반박했다.

소액 해외송금업체를 이용해 돈을 보내면 송금사고가 났을 때 처리가 부실해질 수밖에 없고 자금세탁 용도로 악용될 소지도 크다는 게 은행들의 주장이다. 다수의 송금요청을 모아 한꺼번에 처리하는 ‘풀링’, ‘프리펀딩’ 등의 방식을 시중은행이 활용하지 않는 이유도 개별 송금에 대해 출처와 목적을 소명해야 하는 외환관리의무를 충실히 이행하기 위한 것이라는 설명이다.

은행들은 실제 자금의 인출 없이 회계상 상계처리하는 ‘네팅’ 방식에서 자금세탁이 이뤄질 가능성이 가장 높다고 본다.

반면 소액 송금업체들은 “자금세탁 방지 의무를 충실히 지켜 영업하고 있다”고 주장한다. 네팅 기법으로 송금할 때도 은행과 똑같이 돈을 받는 해외 파트너사를 정부에 신고하고 있다는 설명이다. 한 핀테크 소액 송금업체 대표는 “그동안 과도한 수수료를 받아온 은행들이 기득권을 지키기 위해 소규모 업체에 지나친 잣대를 들이대고 있다”고 항변했다. 송금업체들은 사실상 은행만 할 수 있는 ‘법인송금’도 허용해달라고 정부에 요구했다. 수출과 수입 거래를 하는 소기업이 많아졌고, 해외에 투자법인을 세워 소득을 얻는 개인도 늘어나 송금 수요가 늘고 있기 때문이다.

김대훈 기자 daepun@hankyung.com

관련뉴스