내년 영업이익이 올해보다 두 배 이상 급격히 늘어날 것으로 전망되는 실적개선주 중 상당수가 4분기 들어 박스권에 갇혀 지지부진한 흐름을 나타내고 있다. 이 가운데는 펀더멘털(기초체력)이 뛰어나다는 평가를 받는데도 대외 악재 등에 주가가 짓눌린 종목이 상당수다.

영업익 두 배 늘 10개 종목 중 4개는 부진

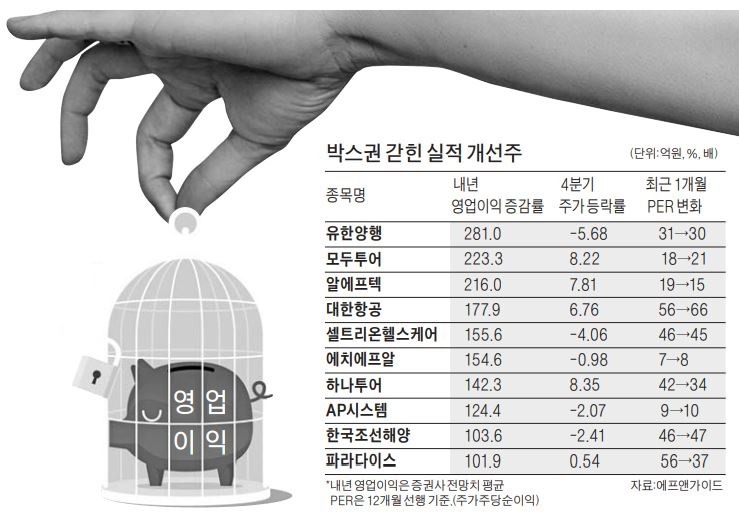

3일 금융정보업체 에프앤가이드에 따르면 내년 영업이익 컨센서스(증권사 추정치 평균)가 올해 전망치보다 100% 이상 늘어날 것으로 예상되는 25개 종목 중 10개가 4분기 들어 주가 등락률이 -10~10%인 박스권에 머물고 있다. 유한양행, 셀트리온헬스케어 등 제약·바이오주가 대표적이다.

유한양행의 내년도 영업이익 예상 증가율은 281.0%에 달한다. 개량신약 매출 증가와 파이프라인(신약후보물질) 기술수출로 급격한 실적 개선이 기대되고 있다. 하지만 주가는 4분기 들어 5.68% 떨어졌다. 배기달 신한금융투자 연구원은 “제약업계에서 이뤄진 기술수출이 계약금만 받고 해지되거나, 종료되는 사례들이 나온 게 주가를 짓누르고 있다”고 설명했다.

셀트리온헬스케어의 내년 영업이익 컨센서스는 올해보다 155.6% 늘어난 1959억원이다. 주가는 지난 10월 23일 장중 5만9800원을 찍은 뒤 꾸준한 하락궤적을 그리고 있다. 4분기 들어 4.06% 떨어졌다.

실적 기대치가 갈수록 낮아지고 있는 게 문제점으로 꼽힌다. 셀트리온헬스케어의 내년 영업이익 전망치는 3개월 전 2539억원에서 22.8% 줄었다. 해외 직접판매 채널 확보를 위한 판매및관리비 확대가 예상되는 게 영향을 미쳤다.

너무 빨리 달렸나

통신장비 생산 업체로 5세대(5G) 이동통신 수혜주로 꼽혔던 에치에프알은 올 들어 122.0% 오르며 큰 폭의 상승세를 나타냈다. 하지만 4분기 들어선 2만원 중반대 박스권에 갇힌 흐름이다.

에치에프알의 내년 영업이익 컨센서스는 올해보다 154.6% 늘어난 376억원이다. 글로벌 통신기업들의 5G 투자 결실이 나타날 것으로 기대되는 내년이 다가오면서 주가 추가 상승에 대한 기대가 빠르게 식고 있다는 분석이다.

액화천연가스(LNG) 운반선 수주 기대로 반등에 성공했던 한국조선해양도 4분기 들어 12만원대 박스권에 머물고 있다. 한 증권사 애널리스트는 “3분기에 LNG선 수주 재료를 소진하고 추가 상승동력을 얻지 못하고 있다”고 설명했다.

여전한 한·일 갈등 악재

올해 한·일 갈등과 글로벌 경기 악화가 겹치며 부진이 이어졌던 여행·항공주들도 내년에 큰 폭의 실적 개선이 예상되고 있지만, 주가는 지지부진하다. 대한항공은 4분기 들어 2만원 중반대 박스에 갇혀 있다. 대한항공의 내년 영업이익 컨센서스는 올해보다 177.9% 늘어난 5414억원이다.

하나투어도 내년 영업이익이 올해보다 142.3% 늘어난 309억원에 달할 전망이지만 주가는 4만원 중후반대에 갇혀 좀처럼 박스권을 뚫지 못하고 있다. 업황 회복에 대한 시장 불신이 여전히 크다는 게 증권업계의 평가다. 이효진 메리츠증권 연구원은 “사업 구조 변화 없이는 유의미한 반등을 기대하기 어렵다”고 설명했다.

전문가들은 “내년에 큰 폭의 실적 개선이 예상되는 저평가 종목에 대한 투자비중을 지금부터 서서히 높여갈 필요가 있다”고 조언한다. 이들 종목은 예상 실적 확대에도 불구하고 주가가 제자리걸음을 하면서 밸류에이션(실적 대비 주가 수준) 매력이 극대화됐다는 평가를 받고 있다.

파라다이스의 12개월 선행 주가수익비율(PER: 주가/주당순이익)은 37배로 1개월 전(56배)보다 크게 낮아졌다. 휴대폰 부품주 알에프텍의 12개월 선행 PER은 1개월 전 19배에서 15배로 떨어졌다.

고윤상 기자 kys@hankyung.com

영업익 두 배 늘 10개 종목 중 4개는 부진

3일 금융정보업체 에프앤가이드에 따르면 내년 영업이익 컨센서스(증권사 추정치 평균)가 올해 전망치보다 100% 이상 늘어날 것으로 예상되는 25개 종목 중 10개가 4분기 들어 주가 등락률이 -10~10%인 박스권에 머물고 있다. 유한양행, 셀트리온헬스케어 등 제약·바이오주가 대표적이다.

유한양행의 내년도 영업이익 예상 증가율은 281.0%에 달한다. 개량신약 매출 증가와 파이프라인(신약후보물질) 기술수출로 급격한 실적 개선이 기대되고 있다. 하지만 주가는 4분기 들어 5.68% 떨어졌다. 배기달 신한금융투자 연구원은 “제약업계에서 이뤄진 기술수출이 계약금만 받고 해지되거나, 종료되는 사례들이 나온 게 주가를 짓누르고 있다”고 설명했다.

셀트리온헬스케어의 내년 영업이익 컨센서스는 올해보다 155.6% 늘어난 1959억원이다. 주가는 지난 10월 23일 장중 5만9800원을 찍은 뒤 꾸준한 하락궤적을 그리고 있다. 4분기 들어 4.06% 떨어졌다.

실적 기대치가 갈수록 낮아지고 있는 게 문제점으로 꼽힌다. 셀트리온헬스케어의 내년 영업이익 전망치는 3개월 전 2539억원에서 22.8% 줄었다. 해외 직접판매 채널 확보를 위한 판매및관리비 확대가 예상되는 게 영향을 미쳤다.

너무 빨리 달렸나

통신장비 생산 업체로 5세대(5G) 이동통신 수혜주로 꼽혔던 에치에프알은 올 들어 122.0% 오르며 큰 폭의 상승세를 나타냈다. 하지만 4분기 들어선 2만원 중반대 박스권에 갇힌 흐름이다.

에치에프알의 내년 영업이익 컨센서스는 올해보다 154.6% 늘어난 376억원이다. 글로벌 통신기업들의 5G 투자 결실이 나타날 것으로 기대되는 내년이 다가오면서 주가 추가 상승에 대한 기대가 빠르게 식고 있다는 분석이다.

액화천연가스(LNG) 운반선 수주 기대로 반등에 성공했던 한국조선해양도 4분기 들어 12만원대 박스권에 머물고 있다. 한 증권사 애널리스트는 “3분기에 LNG선 수주 재료를 소진하고 추가 상승동력을 얻지 못하고 있다”고 설명했다.

여전한 한·일 갈등 악재

올해 한·일 갈등과 글로벌 경기 악화가 겹치며 부진이 이어졌던 여행·항공주들도 내년에 큰 폭의 실적 개선이 예상되고 있지만, 주가는 지지부진하다. 대한항공은 4분기 들어 2만원 중반대 박스에 갇혀 있다. 대한항공의 내년 영업이익 컨센서스는 올해보다 177.9% 늘어난 5414억원이다.

하나투어도 내년 영업이익이 올해보다 142.3% 늘어난 309억원에 달할 전망이지만 주가는 4만원 중후반대에 갇혀 좀처럼 박스권을 뚫지 못하고 있다. 업황 회복에 대한 시장 불신이 여전히 크다는 게 증권업계의 평가다. 이효진 메리츠증권 연구원은 “사업 구조 변화 없이는 유의미한 반등을 기대하기 어렵다”고 설명했다.

전문가들은 “내년에 큰 폭의 실적 개선이 예상되는 저평가 종목에 대한 투자비중을 지금부터 서서히 높여갈 필요가 있다”고 조언한다. 이들 종목은 예상 실적 확대에도 불구하고 주가가 제자리걸음을 하면서 밸류에이션(실적 대비 주가 수준) 매력이 극대화됐다는 평가를 받고 있다.

파라다이스의 12개월 선행 주가수익비율(PER: 주가/주당순이익)은 37배로 1개월 전(56배)보다 크게 낮아졌다. 휴대폰 부품주 알에프텍의 12개월 선행 PER은 1개월 전 19배에서 15배로 떨어졌다.

고윤상 기자 kys@hankyung.com

관련뉴스