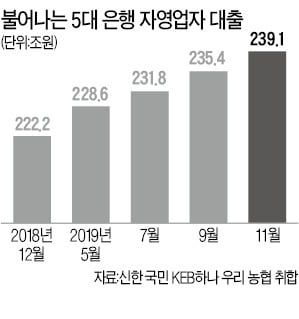

5대 은행의 자영업자 대출이 반년 새 10조원 넘게 불어난 것으로 나타났다. 하반기 들어서는 증가세가 더욱 가팔라지고 있다. 유례없는 저금리 기조로 접어들면서 대출을 받으려는 수요가 커졌기 때문이다. 일각에서는 급증한 자영업자 대출이 내년 경제의 ‘뇌관’이 될지 모른다는 우려도 나온다. 금리가 상승 전환하면 부실 대출이 늘어날 수 있다는 분석이다.

5대 은행의 자영업자 대출이 반년 새 10조원 넘게 불어난 것으로 나타났다. 하반기 들어서는 증가세가 더욱 가팔라지고 있다. 유례없는 저금리 기조로 접어들면서 대출을 받으려는 수요가 커졌기 때문이다. 일각에서는 급증한 자영업자 대출이 내년 경제의 ‘뇌관’이 될지 모른다는 우려도 나온다. 금리가 상승 전환하면 부실 대출이 늘어날 수 있다는 분석이다.5일 은행권에 따르면 지난 11월 말 신한 국민 KEB하나 우리 농협 등 5대 은행의 자영업자(소호) 대출 잔액은 239조1049억원으로 집계됐다. 6개월 전인 5월(228조6766억원)에 비해 10조4279억원 늘어난 수치다. 지난해 말부터 올해 상반기까지 반년간 늘어난 액수(7조8382억원)보다 30% 이상 많다.

자영업자 대출이 빠르게 늘어난 것은 금리가 낮아졌기 때문이다. 10월 한국은행이 기준 금리를 인하하면서 중기·소호 대출 금리도 내렸다. 중기 대출을 확대하려는 은행들의 움직임과 맞물려 자영업자 대출액은 빠르게 불어났다. 올 들어 11월 말까지 증가한 소호 대출 잔액 16조8974억원 중 70%가량이 하반기 이후 늘었다. 시중은행 관계자는 “외식 등 서민 업종을 중심으로 자영업자 대출 수요가 늘었다”고 설명했다.

올해 자영업자 대출 상승세를 더욱 경계해야 한다는 목소리가 나오는 것은 금리 때문이다. 한 대형은행 임원은 “올해 대부분 대형은행이 비교적 연체율 관리를 잘 해온 것으로 안다”면서도 “하반기 들어서는 서민 업종에서 연체율이 조금 오르는 추세”라고 말했다.

중기·소호 대출 비중이 높은 기업은행의 연체율 통계에 따르면 3분기에 부동산 임대업을 제외한 대부분 업종의 연체율이 올랐다. 제조업은 올 2분기 0.57%에서 0.80%로, 소매업도 0.45%에서 0.56%로 증가했다. 소상공인이 많은 음식·숙박업종은 0.19%에서 0.41%로 두 배 이상으로 높아졌다.

더 큰 문제는 내년이다. 경기 불황에 금리 상승이 겹치면 ‘최악의 시나리오’가 펼쳐질 수 있다. 실질적인 이자 부담이 눈덩이처럼 불어나기 때문이다. 내년 초에는 기업 대출에 가중치를 두는 새 예대율 규제가 도입된다.

은행들이 더욱 경쟁적으로 자영업자 대출을 늘릴 수 있는 기반이 마련되는 것이다. 기업 대출은 중소기업·소호 대출을 합산한다. 금융권의 한 관계자는 “저금리가 주는 착시 효과를 경계해야 한다”며 “내년 경제에 부담 요소로 작용할 수 있는 만큼 적극적인 모니터링이 필요할 것”이라고 말했다.

정소람 기자 ram@hankyung.com

관련뉴스