부동산중개업소와 은행 영업점에는 17일 하루 종일 소비자들의 전화가 빗발쳤다. 전날 발표된 부동산 대책으로 15억원을 초과하는 아파트에 대한 주택담보대출이 이날부터 전면 금지됐기 때문이다. 이사를 위해 매매 계약과 대출 절차를 밟고 있던 사람들은 패닉에 빠졌다.

재건축·재개발이 진행 중인 지역의 주민도 이주비를 마련할 길이 막혀버렸다. 재건축·재개발 조합원은 이주비를 대출받아 건축 기간에 살 전셋집을 구한다. 세를 준 경우라면 이주비를 대출받아 세입자 전세보증금을 내준다. 대출이 나오지 않으면 이사하거나 세입자를 내보낼 길이 없어 정비사업이 중단될 수밖에 없다.

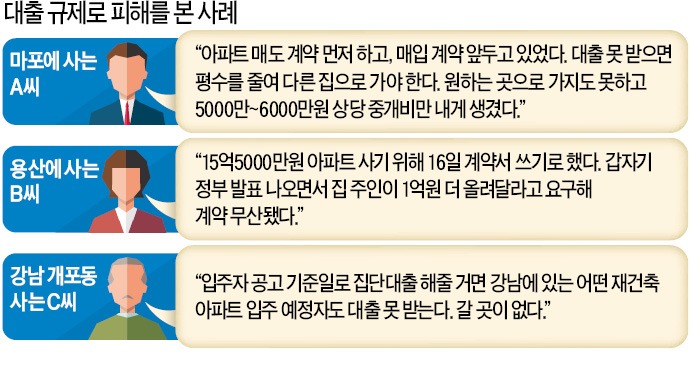

“갈 곳 없어졌다” 아우성

서울 마포의 전용면적 84㎡ 아파트에 사는 A씨는 최근 아파트 매도 계약서에 서명했다. 같은 단지 114㎡짜리 아파트를 사서 이사갈 계획이었다. 올해 초 셋째가 태어나면서 다섯 가족이 방 세개짜리 아파트에 살기 불편해서였다.

A씨의 계획은 이번 ‘12·16 부동산 대책’으로 산산조각이 났다. 같은 동네 더 작은 집으로 옮겨가야 하는 상황에 처했다. 전용면적 114㎡는 대부분 시가 15억원이 넘는다. 주택담보대출을 받지 못하면 자금을 마련할 방법이 없다. 비슷한 면적의 집에 이사가려 해도 총체적상환능력비율(DSR) 규제에 걸려 돈을 준비하기 어려워졌다. 기존에 받아둔 주택담보대출에다 취득세·부동산 중개비용에 드는 5000만~6000만원까지 빌려야 하기 때문이다.

A씨는 “1월 말 잔금을 치르고 이사하기로 돼 있는데 그때까지 옮겨갈 집을 구하지 못하면 길거리에 나앉게 생겼다”고 토로했다.

서울 용산에 사는 B씨는 지난 16일 15억5000만원인 아파트의 매매 계약을 맺기로 돼 있었다. 하지만 이날 부동산 대책 발표가 나오자 집주인이 갑자기 1억원을 더 요구했다. 계약을 맺지 않으면 대출을 받지 못하는 B씨의 상황을 악용한 것이다. B씨는 “15억5000만원도 주택담보대출과 신용대출을 최대한 받아 겨우 마련했는데 집주인이 1억원을 더 요구해 계약을 포기할 수밖에 없었다”고 했다.

15억원 이상인 아파트에 거주하는 이들도 불만을 갖기는 마찬가지다. 서울 금호동의 16억원짜리 아파트에 살고 있는 C씨는 노후자금 마련을 위해 이달 초 부동산에 아파트를 매물로 내놨다. C씨는 “당장 생활비가 부족해 아파트 매매대금으로 고향에 내려가 살려고 했다”며 “가격을 내려 팔려고 해도 9억원 이상 아파트에 대한 담보인정비율(LTV) 규제가 강화돼 언제 팔 수 있을지 가늠하기 힘들다”고 말했다.

“이주비 없어 입주권 팔아야 할 판”

서울 주요 재개발·재건축 단지도 비상이 걸렸다. 입주자모집 공고가 나오지 않은 재개발·재건축 아파트는 시세가 15억원을 초과할 경우 이주비·중도금·잔금 대출을 모두 받을 수 없게 됐다. 서울에서는 용산 한남3구역 재개발, 반포 원베일리(신반포3차·경남 재건축), 반포주공1단지(1·2·4주구) 재건축 등이 해당된다.

재개발·재건축 조합 관계자는 “현금 부자들만 정비사업에 투자하라는 것이냐”고 불만을 쏟아냈다. 이미 서울 개포동 인근 부동산에는 입주권 포기 문의를 하는 조합원도 있는 것으로 전해졌다. 부동산 업계 한 관계자는 “결국 대출 없이 현금으로 조달할 수 있는 자산가들만 입주권을 사 모을 수 있는 구조가 됐다”며 “정책 취지와 달리 부동산을 활용한 부익부 빈익빈 현상이 더 심해질 것”이라고 내다봤다. 재건축 조합장들은 시공사와 조합원 신용을 보강할 방법을 논의 중이다. 이주비 대출이 안 되는 만큼 조합원 개인이 최대한 신용대출을 많이 받을 수 있는 길을 찾아야 하기 때문이다.

위헌 논란까지 불거져

법조계에선 정부의 조치에 대해 “재산권과 평등권 등 기본권에 대한 침해이므로 위헌”이라는 주장도 나온다. 대형 로펌의 부동산 전문 변호사는 “현금이 많은 사람들만 15억원을 초과하는 아파트를 살 기회를 얻는 것”이라며 “평등권과 기회균등권 침해 여지가 있다”고 지적했다.

해당 조치가 은행의 영업권을 과도하게 침해한다는 비판도 있다. 한 금융 전문 변호사는 “LTV 제한은 은행의 건전성 관리를 위해 마련된 제도”라며 “은행 건전성에 문제가 없는데 단순히 개인의 대출을 제한하기 위한 방법으로 사용된다면 정부의 재량권 남용”이라고 지적했다.

헌법재판소법상 사건이 접수되면 6개월 내에 결정을 내리는 게 원칙이다. 이를 넘어가면 미제 사건으로 분류된다. 법조계에선 진보 성향의 재판관들이 들어선 헌재에서 위헌 결정이 내려질 가능성은 높지 않다는 관측도 있다.

박신영/윤아영/남정민 기자 nyusos@hankyung.com

관련뉴스