<p style="margin-bottom:35px; color:#2d50af; font-size:15px; text-align:center">이 기사는 12월 24일 03:28 자본 시장의 혜안 “마켓인사이트”에 게재된 기사입니다.</p>

≪이 기사는 12월24일(03:28) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

국내 '백신 종가' GC녹십자가 수출 감소와 단가 하락 등 각종 악재에 시달리면서 힘겨운 시기를 보내고 있다. 창립 후 최대 프로젝트로 꼽혔던 미국 시장 진출도 차일피일 미뤄지면서 외형 확대에 어려움을 겪고 있다. 국내 신용평가회사들은 수익성 개선이 쉽지 않을 것이란 판단에 신용등급 강등 '카드'를 만지작거리고 있다.

24일 투자은행(IB)업계에 따르면 녹십자의 올 3분기 누적 기준 매출은 1조161억원이다. 전년 같은 기간에 비해 1.2% 증가하는 데 그쳤다. 2012~2017년 평균 매출 증가율(9%)의 9분의 1 수준이다. 매출 증가율이 확 꺾인 지난해(3.9%)에도 한참 못 미친다.

독감 백신 경쟁이 거세지면서 중남미 시장에서 수출이 쪼그라들고 경제 제품 출시로 대상포진 백신 매출에 타격을 입은 탓이다. 여기에 단가 하락과 재고자산 폐기로 매출 원가율이 크게 뛰면서 영업이익률은 하락추세다.

지난해 영업이익률은 4.1%로 전년 대비 3.1%포인트 주저앉았다. 올 들어 소폭 개선된 모습(올 3분기 누적 6.6%)이지만 여전히 예년 수준(9~10%)을 밑돌고 있다. 연구개발 투자가 증가하고 있는 가운데 기업이미지(CI) 변경 등 광고비 집행도 판관비 증가에 영향을 미쳤다.

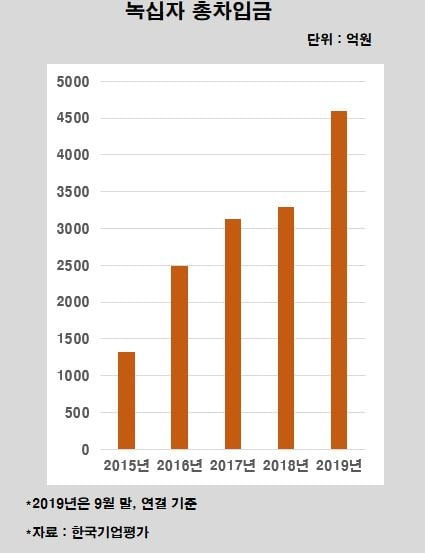

상황은 이런데 나갈 돈은 계속 늘고 있다. 녹십자는 오창과 화순 공장에서 분리해 운영하던 완제 시설을 통합하고 있다. 2021년 완공을 목표로 통합 완제관 신축 공사를 진행 중이다. 녹십자의 올 9월 말 기준 총차입금은 4602억원으로 2015년 말 1327억원, 2016년 말 2488억원, 2017년 말 3130억원 등 빠르게 증가하고 있다.

유준기 한국기업평가 수석연구원은 "잔여 투자까지 감안하면 당분간 자본적지출 예정액이 내부적으로 창출할 수 있는 현금 흐름 규모를 넘어설 것"이라며 "2020년 말까지 순차입금 증가세가 이어질 것"이라고 내다봤다.

야심 차게 준비했던 미국 시장 진출도 쉽지 않은 상황이다. 대형 제약사인 녹십자는 특수의약품인 혈액제제와 백신제제 중심의 사업 포트폴리오를 갖고 있다. 국내 시장의 성장성에 한계가 있어 꾸준히 수출 전략을 추진해왔다.

이 일환으로 미국 식품의약국(FDA)에서 5% 면역결핍치료제 판매 허가 절차를 진행해왔다. 하지만 번번이 허가가 지연되면서 전략을 바꿔 5% 제품보다 상대적으로 시장성이 큰 10% 제품을 우선적으로 판매 허가를 받기로 전략을 수정했다. 제약업계에선 당초 2020년을 예상했지만 일러야 2021년 말 이후에야 판매가 가능할 것으로 보고 있다.

계열 재무부담도 녹십자의 발목을 잡고 있다. 녹십자의 모기업인 녹십자홀딩스는 전체 계열사의 자원 배분과 경영 관리 용역 등을 맡고 있는 순수 지주회사다.

2015년 이후엔 연결 대상 종속기업인 캐나다 법인을 통해 캐나다에 혈액제제 공장을 건설했다. 이 때문에 2015년 말만해도 1000억원 안팎이던 녹십자홀딩스의 연결 기준 순차입금은 올 9월 말 기준 6584억원으로 크게 뛰었다. 캐나다 혈액제제 공장은 2017년 말 준공됐지만 기기설비 등 남은 투자가 계획돼 있어 차입부담이 늘 수 있다.

수익성이 나빠지면서 상각전영업이익(EBITDA) 규모가 줄어 녹십자홀딩스의 EBITDA 대비 순차입금은 2015년 말 0.7배에서 지난해 말 5.5배로 상승했다. 국내 신용평가회사는 이 수치가 지속적으로 3.5배를 초과하면 녹십자의 신용등급을 하향 조정하겠다고 경고해왔다. 녹십자의 신용등급은 현재 AA-다. 한 단계만 하향 조정돼도 우량 기업의 상징인 AA급 지위를 박탈당한다.

김은정 기자 kej@hankyung.com

≪이 기사는 12월24일(03:28) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

국내 '백신 종가' GC녹십자가 수출 감소와 단가 하락 등 각종 악재에 시달리면서 힘겨운 시기를 보내고 있다. 창립 후 최대 프로젝트로 꼽혔던 미국 시장 진출도 차일피일 미뤄지면서 외형 확대에 어려움을 겪고 있다. 국내 신용평가회사들은 수익성 개선이 쉽지 않을 것이란 판단에 신용등급 강등 '카드'를 만지작거리고 있다.

24일 투자은행(IB)업계에 따르면 녹십자의 올 3분기 누적 기준 매출은 1조161억원이다. 전년 같은 기간에 비해 1.2% 증가하는 데 그쳤다. 2012~2017년 평균 매출 증가율(9%)의 9분의 1 수준이다. 매출 증가율이 확 꺾인 지난해(3.9%)에도 한참 못 미친다.

독감 백신 경쟁이 거세지면서 중남미 시장에서 수출이 쪼그라들고 경제 제품 출시로 대상포진 백신 매출에 타격을 입은 탓이다. 여기에 단가 하락과 재고자산 폐기로 매출 원가율이 크게 뛰면서 영업이익률은 하락추세다.

지난해 영업이익률은 4.1%로 전년 대비 3.1%포인트 주저앉았다. 올 들어 소폭 개선된 모습(올 3분기 누적 6.6%)이지만 여전히 예년 수준(9~10%)을 밑돌고 있다. 연구개발 투자가 증가하고 있는 가운데 기업이미지(CI) 변경 등 광고비 집행도 판관비 증가에 영향을 미쳤다.

상황은 이런데 나갈 돈은 계속 늘고 있다. 녹십자는 오창과 화순 공장에서 분리해 운영하던 완제 시설을 통합하고 있다. 2021년 완공을 목표로 통합 완제관 신축 공사를 진행 중이다. 녹십자의 올 9월 말 기준 총차입금은 4602억원으로 2015년 말 1327억원, 2016년 말 2488억원, 2017년 말 3130억원 등 빠르게 증가하고 있다.

유준기 한국기업평가 수석연구원은 "잔여 투자까지 감안하면 당분간 자본적지출 예정액이 내부적으로 창출할 수 있는 현금 흐름 규모를 넘어설 것"이라며 "2020년 말까지 순차입금 증가세가 이어질 것"이라고 내다봤다.

야심 차게 준비했던 미국 시장 진출도 쉽지 않은 상황이다. 대형 제약사인 녹십자는 특수의약품인 혈액제제와 백신제제 중심의 사업 포트폴리오를 갖고 있다. 국내 시장의 성장성에 한계가 있어 꾸준히 수출 전략을 추진해왔다.

이 일환으로 미국 식품의약국(FDA)에서 5% 면역결핍치료제 판매 허가 절차를 진행해왔다. 하지만 번번이 허가가 지연되면서 전략을 바꿔 5% 제품보다 상대적으로 시장성이 큰 10% 제품을 우선적으로 판매 허가를 받기로 전략을 수정했다. 제약업계에선 당초 2020년을 예상했지만 일러야 2021년 말 이후에야 판매가 가능할 것으로 보고 있다.

계열 재무부담도 녹십자의 발목을 잡고 있다. 녹십자의 모기업인 녹십자홀딩스는 전체 계열사의 자원 배분과 경영 관리 용역 등을 맡고 있는 순수 지주회사다.

2015년 이후엔 연결 대상 종속기업인 캐나다 법인을 통해 캐나다에 혈액제제 공장을 건설했다. 이 때문에 2015년 말만해도 1000억원 안팎이던 녹십자홀딩스의 연결 기준 순차입금은 올 9월 말 기준 6584억원으로 크게 뛰었다. 캐나다 혈액제제 공장은 2017년 말 준공됐지만 기기설비 등 남은 투자가 계획돼 있어 차입부담이 늘 수 있다.

수익성이 나빠지면서 상각전영업이익(EBITDA) 규모가 줄어 녹십자홀딩스의 EBITDA 대비 순차입금은 2015년 말 0.7배에서 지난해 말 5.5배로 상승했다. 국내 신용평가회사는 이 수치가 지속적으로 3.5배를 초과하면 녹십자의 신용등급을 하향 조정하겠다고 경고해왔다. 녹십자의 신용등급은 현재 AA-다. 한 단계만 하향 조정돼도 우량 기업의 상징인 AA급 지위를 박탈당한다.

김은정 기자 kej@hankyung.com

관련뉴스