연초부터 3월까지 이어지는 결산시즌에는 실적 개선 등으로 주목받는 종목이 있는 반면 관리종목 지정 및 상장폐지를 당하는 종목도 나온다. 특히 지난해부터 깐깐하게 바뀐 외부감사법이 적용되면서 퇴출당하는 상장사가 급증하는 추세다. 이들 기업의 상당수는 시가총액이 작으면서 실적이 부진한 경우가 많아 작전세력들의 놀이터가 되곤 한다. 개미투자자들은 각별한 주의가 필요하다.

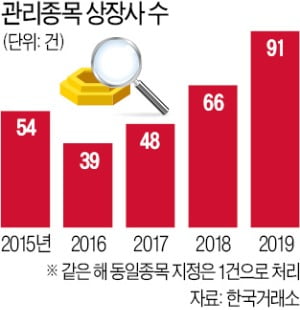

2일 한국거래소에 따르면 지난해 유가증권시장과 코스닥시장에서 관리종목으로 지정된 곳은 모두 91개사다. 2015년부터 지난해까지 50건 안팎이던 지정 건수는 작년에 급증했다. 2018년 말 개정돼 엄격해진 외부감사법이 지난해 처음 적용됐기 때문이다.

2일 한국거래소에 따르면 지난해 유가증권시장과 코스닥시장에서 관리종목으로 지정된 곳은 모두 91개사다. 2015년부터 지난해까지 50건 안팎이던 지정 건수는 작년에 급증했다. 2018년 말 개정돼 엄격해진 외부감사법이 지난해 처음 적용됐기 때문이다.

관리종목은 거래소가 상장폐지 후보군이라고 판단한 종목을 말한다. 거래량이 극도로 적거나 실적이 부진하고, 자본금이 상장사가 갖춰야 할 기준에 못 미치면 관리종목으로 지정된다. 관리종목으로 지정되고 1년이 지나도 해당 사유가 해소되지 않으면 상장폐지 수순을 밟게 된다. 처음부터 문제가 많은 기업이 관리종목으로 지정되는 만큼, 주가도 곤두박질친다.

지난해 관리종목으로 지정된 종목의 40%가량은 △매출액 미달(유가증권시장 50억원 미만, 코스닥 30억원 미만) △4년 연속 영업이익 적자 △50% 이상 자본잠식 △3년 중 2개 연도의 세전 계속사업이익 적자가 자본총계의 50% 이상 등 재무 관련 문제 때문이었다. 또 감사의견 비적정 사유도 30%에 달했다.

매년 관리종목의 절반가량이 결산 문제로 지정되는 만큼 투자자들은 상장사의 매출액 및 손익구조 변동 공시 등을 꼼꼼히 분석하면 관리종목 지정 여부를 미리 가늠해볼 수 있다. 최근 수년 동안 재무제표가 부실했던 상장법인은 일찌감치 피하는 게 좋다. 이런 잠재 부실 기업 가운데엔 각종 테마주와 ‘주식문자피싱’ 등으로 작전세력이 엮인 종목이 적지 않아 개인투자자들은 특히 유의해야 한다.

지난해 3분기까지의 재무제표를 기준으로 4분기 뚜렷한 실적 개선이 이뤄지지 않았다면 관리종목으로 지정될 가능성이 높은 종목은 30여 개로 집계된다. 자본잠식률이 50% 안팎인 현대상선, 글로스퍼랩스 등을 비롯해 4년 연속 적자가 유력한 제이웨이, 제낙스, 픽셀플러스 등도 위험군이다. 또 3년 중 2개 연도의 법인세비용차감 전 계속사업손실이 자본총계의 50% 이상을 보이고 있는 이에스에이, 현진소재, 에스디시스템 등도 4분기 실적을 눈여겨봐야 한다. 물론 이들 종목이 4분기 영업이익 개선 등으로 흑자 전환했거나 재무구조가 좋아졌으면 관리종목 지정을 피할 수 있다.

설지연 기자 sjy@hankyung.com

2일 한국거래소에 따르면 지난해 유가증권시장과 코스닥시장에서 관리종목으로 지정된 곳은 모두 91개사다. 2015년부터 지난해까지 50건 안팎이던 지정 건수는 작년에 급증했다. 2018년 말 개정돼 엄격해진 외부감사법이 지난해 처음 적용됐기 때문이다.관리종목은 거래소가 상장폐지 후보군이라고 판단한 종목을 말한다. 거래량이 극도로 적거나 실적이 부진하고, 자본금이 상장사가 갖춰야 할 기준에 못 미치면 관리종목으로 지정된다. 관리종목으로 지정되고 1년이 지나도 해당 사유가 해소되지 않으면 상장폐지 수순을 밟게 된다. 처음부터 문제가 많은 기업이 관리종목으로 지정되는 만큼, 주가도 곤두박질친다.

지난해 관리종목으로 지정된 종목의 40%가량은 △매출액 미달(유가증권시장 50억원 미만, 코스닥 30억원 미만) △4년 연속 영업이익 적자 △50% 이상 자본잠식 △3년 중 2개 연도의 세전 계속사업이익 적자가 자본총계의 50% 이상 등 재무 관련 문제 때문이었다. 또 감사의견 비적정 사유도 30%에 달했다.

매년 관리종목의 절반가량이 결산 문제로 지정되는 만큼 투자자들은 상장사의 매출액 및 손익구조 변동 공시 등을 꼼꼼히 분석하면 관리종목 지정 여부를 미리 가늠해볼 수 있다. 최근 수년 동안 재무제표가 부실했던 상장법인은 일찌감치 피하는 게 좋다. 이런 잠재 부실 기업 가운데엔 각종 테마주와 ‘주식문자피싱’ 등으로 작전세력이 엮인 종목이 적지 않아 개인투자자들은 특히 유의해야 한다.

지난해 3분기까지의 재무제표를 기준으로 4분기 뚜렷한 실적 개선이 이뤄지지 않았다면 관리종목으로 지정될 가능성이 높은 종목은 30여 개로 집계된다. 자본잠식률이 50% 안팎인 현대상선, 글로스퍼랩스 등을 비롯해 4년 연속 적자가 유력한 제이웨이, 제낙스, 픽셀플러스 등도 위험군이다. 또 3년 중 2개 연도의 법인세비용차감 전 계속사업손실이 자본총계의 50% 이상을 보이고 있는 이에스에이, 현진소재, 에스디시스템 등도 4분기 실적을 눈여겨봐야 한다. 물론 이들 종목이 4분기 영업이익 개선 등으로 흑자 전환했거나 재무구조가 좋아졌으면 관리종목 지정을 피할 수 있다.

설지연 기자 sjy@hankyung.com

관련뉴스