유안타증권은 7일 한샘에 대해 지난해 4분기 실적이 예상치에 부합한 가운데 올해 회복세가 기대된다고 밝혔다. 목표주가는 기존 7만9000원에서 15% 올린 9만1000원으로 올려잡고 투자의견 매수를 유지했다.

김기룡 연구원은 "한샘의 4분기 영업이익은 어닝 쇼크를 기록했던 전분기보다 114% 증가할 것으로 예상한다"며 "지난해 중국 구조조정(인력 매장 규모 축소 등)에 따른 자회사 적자 축소와 인테리어 패키지 판매 증가 효과가 반영될 것"이라고 말했다.

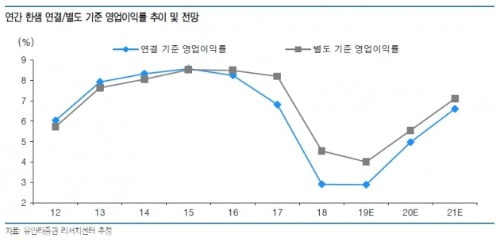

김 연구원은 4분기 한샘의 연결 기준 매출액은 지난해 같은 기간보다 10.9% 줄어든 4356억원, 영업이익은 24.1% 감소한 149억원을 기록할 것으로 봤다.

그는 올해 한샘이 대리점 채널의 점당 매출 증가, 패키지 판매 확대를 중심으로 실적을 회복할 것으로 전망했다.

김 연구원은 "한샘이 지난해 실적 부진에도 리하우스 대리점 확대를 통한 판매 네트워크 전환에 주력했다면 올해는 관련 채널을 활용한 실적 확대에 집중할 것"이라며 "인테리어·리모델링 시장의 점유율을 높이는 가운데 직매장을 표준매장으로 전환하고 비용 절감 등에 나서는 모습은 점진적인 마진율 회복에 긍정적"이라고 강조했다.

이어 "한샘을 건자재 업종 가운데 최선호주로 제시한다"며 "부동산 규제 강화, 중동발 지정학적 리스크 우려 속에 상대적인 투자 매력도를 높여나갈 것으로 예상한다"고 덧붙였다.

채선희 한경닷컴 기자 csun00@hankyung.com

김기룡 연구원은 "한샘의 4분기 영업이익은 어닝 쇼크를 기록했던 전분기보다 114% 증가할 것으로 예상한다"며 "지난해 중국 구조조정(인력 매장 규모 축소 등)에 따른 자회사 적자 축소와 인테리어 패키지 판매 증가 효과가 반영될 것"이라고 말했다.

김 연구원은 4분기 한샘의 연결 기준 매출액은 지난해 같은 기간보다 10.9% 줄어든 4356억원, 영업이익은 24.1% 감소한 149억원을 기록할 것으로 봤다.

그는 올해 한샘이 대리점 채널의 점당 매출 증가, 패키지 판매 확대를 중심으로 실적을 회복할 것으로 전망했다.

김 연구원은 "한샘이 지난해 실적 부진에도 리하우스 대리점 확대를 통한 판매 네트워크 전환에 주력했다면 올해는 관련 채널을 활용한 실적 확대에 집중할 것"이라며 "인테리어·리모델링 시장의 점유율을 높이는 가운데 직매장을 표준매장으로 전환하고 비용 절감 등에 나서는 모습은 점진적인 마진율 회복에 긍정적"이라고 강조했다.

이어 "한샘을 건자재 업종 가운데 최선호주로 제시한다"며 "부동산 규제 강화, 중동발 지정학적 리스크 우려 속에 상대적인 투자 매력도를 높여나갈 것으로 예상한다"고 덧붙였다.

채선희 한경닷컴 기자 csun00@hankyung.com

관련뉴스