올해 일본 증시가 첫 거래를 시작한 지난 6일. 장 시작부터 급락세로 출발한 닛케이225지수는 1.91%(451.88포인트) 하락한 23,204.86에 거래를 마쳤다. 미국과 이란의 대립이 격화해 개장일 기준 역대 네 번째로 큰 하락폭을 기록했다. 이후 이란의 이라크 내 미군기지 공격으로 중동 정세 불안이 더욱 커지면서 지난주 일본 증시에서 닛케이225지수는 연일 1.6~2.3% 출렁였다. 하루 변동폭은 대부분 기간에 한국 코스피지수, 중국 상하이종합지수보다 컸다. 신흥국 증시처럼 주가가 요동치자 외국인 투자자는 미련 없이 일본 주식을 내다 팔았다. 대외변수 불안에 속절없이 주가가 출렁이고, 여전히 거품경제 절정기의 60%에 불과한 주가 수준. 이것이 일본 증시의 현주소라는 지적이다.

여전히 최고점 대비 60% 불과

아베 신조(安倍晋三) 일본 정부는 2012년 말 집권 이후 아베노믹스(아베 총리의 경제정책)의 대표적인 성과로 증시 활황을 꼽아왔다. 2012년 12월 26일 10,230선이었던 닛케이225지수가 7년여간 127% 상승했다는 것이다. 글로벌 금융위기로 닛케이225지수가 6994(2008년 10월 28일)까지 떨어진 것에 비하면 세 배 넘게 주가가 올랐다고 강조하고 있다.

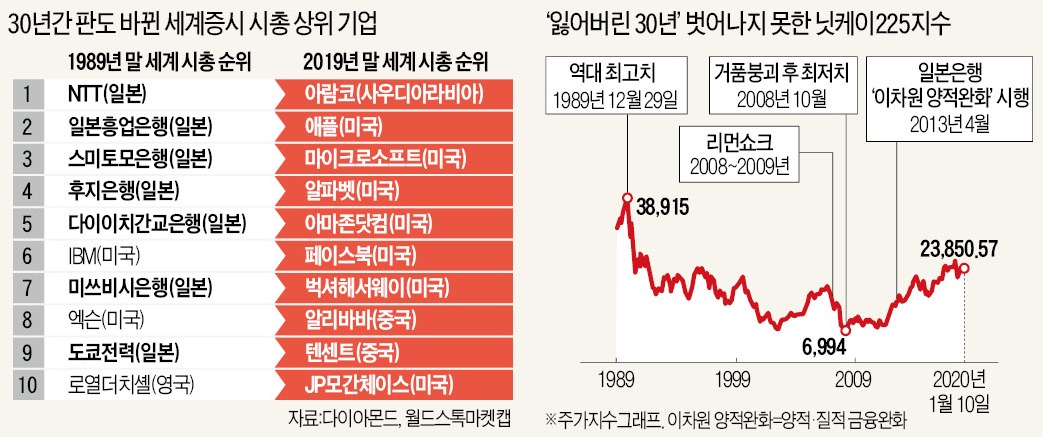

하지만 시야를 좀 더 넓혀 보면 일본 증시는 여전히 ‘거품경제’ 전성기에 크게 못 미치는 모습이다. 1989년 12월 29일 닛케이225지수는 역대 최고치인 38,915.87을 찍었다. 거품경제 시기에 일본 기업의 시가총액이 세계 증시에서 차지하는 비율은 40% 가까이 됐지만 지금은 10%에도 못 미친다. 거품경제 시기의 주가가 일본 경제력에 비해 과했던 측면이 없지 않지만 거품이 붕괴한 지 30년이 넘도록 당시 주가를 회복하지 못하고 있다. 미국은 대공황 시기 급락했던 뉴욕증시 다우존스지수가 1929년 최고치를 회복하는 데 25년이 걸렸다. 하지만 일본은 30년 전에 비해 60%에 그치고 있다. 주요국 중 최장의 증시 부진이다.

요지부동 ‘주식 필패’ 인식

그나마 최근 몇 년간 주식시장에 반짝 돌았던 온기마저 수그러드는 모양새다. 지난해 도쿄증권거래소 1부의 매매대금은 512조엔(약 5520조원)으로 2012년(273조엔) 후 7년 만에 최저로 줄었다. 시총 상위 100대 기업 중 도요타자동차와 NTT, 소니, 미쓰비시UFJ은행 등 80%의 기업에서 매매대금이 전년 대비 감소했다.

일본 주식시장이 자체 동력 없이 ‘외풍’에 흔들리는 모습을 거듭 나타내자 보수적인 성향의 요미우리신문조차 “증시가 미·중에 휘둘리고 있다”고 지적했다.

최근 증시 상황이 좋지 않아 추가 상승에 대한 기대도 약하다. 니혼게이자이신문이 일본 주요 경영자를 대상으로 조사한 2020년도 증시 전망을 살펴보면 도쿄 올림픽 개최와 5세대(5G) 이동통신의 일본 내 확산 등 호재에도 불구하고 닛케이225지수는 21,000~25,000선의 박스권에 머물 것이란 전망이 주를 이뤘다.

일반 개인투자자의 경우 여전히 주식시장에 대해 ‘장기 하락’의 악몽에서 벗어나지 못하고 있다는 진단도 적지 않다. 실제로 일본 개인투자자의 주식시장 회귀는 눈에 띄지 않고 있다. 아베노믹스 시행 초기 주가가 조금 회복되자 개인투자자는 미련 없이 일본 주식을 내다 팔았다. ‘주식은 손해보는 것’이란 인식이 조금도 바뀌지 않고 있는 것이다.

펀더멘털 약화가 근본 원인

펀더멘털 약화가 근본 원인

이처럼 일본 증시가 ‘잃어버린 30년’에서 허우적거리는 것은 주식시장을 구성하는 일본 기업들의 ‘성장판’이 닫힌 영향이 크다. 펀더멘털이 좋지 않은 상황에서 유동성만으로 시장이 되살아나는 것엔 한계가 있다는 설명이다.

1989년 말엔 시가총액 기준 세계 100대 기업의 절반 가까이가 일본 기업이었다. 30년이 지난 현재 글로벌 시총 100대 기업에 포함되는 곳은 도요타자동차(41위) 한 곳뿐이다. 일본 기업의 경쟁자들이 해외시장을 바라보며 혁신을 거듭해나갈 때 내수시장에 의존하고 기존의 안전한 사업방식을 고집했던 일본 기업은 도태했다.

특히 일본 기업은 시가총액 1000억달러(약 116조9000억원)의 벽을 넘지 못하는 경우가 많았다. 1985년 이후 시총 100억달러(약 11조6900억원)를 웃돈 일본 기업 중 20%가량만 500억달러 선에 도달했고, 1000억달러를 넘어선 비율은 3.9%에 불과했다. 그 결과 시총 1000억달러를 웃돈 경험이 있는 기업 수는 8개로 86개인 미국, 53개인 유럽, 18개인 중국과의 격차가 컸다.

2019년 말 기준 시총 1000억달러 이상 일본 기업은 도요타자동차(2333억달러)와 NTT(1002억달러) 두 곳뿐이다. 유니클로를 운영하는 패스트리테일링의 시총도 700억달러가 채 되지 않고, 라쿠텐은 200억달러 수준에 불과하다.

일본 기업이 외국기업에 비해 빨리 늙는 ‘조로 현상’이 심하다는 진단도 있다. 시미즈 히로시 와세다대 교수에 따르면 일본 기업의 총자산이익률(ROA)은 평균적으로 기업 설립 10년께부터 하향 곡선을 그리는 것으로 나타났다. 미국 기업들이 ‘연령’에 관계없이 꾸준히 10~12%대 ROA를 유지하는 것과 대비된다. 시미즈 교수는 “일본 기업은 수익성이 좋은 사업으로 주력 사업을 전환하지 못해 기업의 신진대사 기능이 약해졌다”고 말했다.

도쿄=김동욱 특파원 kimdw@hankyung.com

여전히 최고점 대비 60% 불과

아베 신조(安倍晋三) 일본 정부는 2012년 말 집권 이후 아베노믹스(아베 총리의 경제정책)의 대표적인 성과로 증시 활황을 꼽아왔다. 2012년 12월 26일 10,230선이었던 닛케이225지수가 7년여간 127% 상승했다는 것이다. 글로벌 금융위기로 닛케이225지수가 6994(2008년 10월 28일)까지 떨어진 것에 비하면 세 배 넘게 주가가 올랐다고 강조하고 있다.

하지만 시야를 좀 더 넓혀 보면 일본 증시는 여전히 ‘거품경제’ 전성기에 크게 못 미치는 모습이다. 1989년 12월 29일 닛케이225지수는 역대 최고치인 38,915.87을 찍었다. 거품경제 시기에 일본 기업의 시가총액이 세계 증시에서 차지하는 비율은 40% 가까이 됐지만 지금은 10%에도 못 미친다. 거품경제 시기의 주가가 일본 경제력에 비해 과했던 측면이 없지 않지만 거품이 붕괴한 지 30년이 넘도록 당시 주가를 회복하지 못하고 있다. 미국은 대공황 시기 급락했던 뉴욕증시 다우존스지수가 1929년 최고치를 회복하는 데 25년이 걸렸다. 하지만 일본은 30년 전에 비해 60%에 그치고 있다. 주요국 중 최장의 증시 부진이다.

요지부동 ‘주식 필패’ 인식

그나마 최근 몇 년간 주식시장에 반짝 돌았던 온기마저 수그러드는 모양새다. 지난해 도쿄증권거래소 1부의 매매대금은 512조엔(약 5520조원)으로 2012년(273조엔) 후 7년 만에 최저로 줄었다. 시총 상위 100대 기업 중 도요타자동차와 NTT, 소니, 미쓰비시UFJ은행 등 80%의 기업에서 매매대금이 전년 대비 감소했다.

일본 주식시장이 자체 동력 없이 ‘외풍’에 흔들리는 모습을 거듭 나타내자 보수적인 성향의 요미우리신문조차 “증시가 미·중에 휘둘리고 있다”고 지적했다.

최근 증시 상황이 좋지 않아 추가 상승에 대한 기대도 약하다. 니혼게이자이신문이 일본 주요 경영자를 대상으로 조사한 2020년도 증시 전망을 살펴보면 도쿄 올림픽 개최와 5세대(5G) 이동통신의 일본 내 확산 등 호재에도 불구하고 닛케이225지수는 21,000~25,000선의 박스권에 머물 것이란 전망이 주를 이뤘다.

일반 개인투자자의 경우 여전히 주식시장에 대해 ‘장기 하락’의 악몽에서 벗어나지 못하고 있다는 진단도 적지 않다. 실제로 일본 개인투자자의 주식시장 회귀는 눈에 띄지 않고 있다. 아베노믹스 시행 초기 주가가 조금 회복되자 개인투자자는 미련 없이 일본 주식을 내다 팔았다. ‘주식은 손해보는 것’이란 인식이 조금도 바뀌지 않고 있는 것이다.

펀더멘털 약화가 근본 원인이처럼 일본 증시가 ‘잃어버린 30년’에서 허우적거리는 것은 주식시장을 구성하는 일본 기업들의 ‘성장판’이 닫힌 영향이 크다. 펀더멘털이 좋지 않은 상황에서 유동성만으로 시장이 되살아나는 것엔 한계가 있다는 설명이다.

1989년 말엔 시가총액 기준 세계 100대 기업의 절반 가까이가 일본 기업이었다. 30년이 지난 현재 글로벌 시총 100대 기업에 포함되는 곳은 도요타자동차(41위) 한 곳뿐이다. 일본 기업의 경쟁자들이 해외시장을 바라보며 혁신을 거듭해나갈 때 내수시장에 의존하고 기존의 안전한 사업방식을 고집했던 일본 기업은 도태했다.

특히 일본 기업은 시가총액 1000억달러(약 116조9000억원)의 벽을 넘지 못하는 경우가 많았다. 1985년 이후 시총 100억달러(약 11조6900억원)를 웃돈 일본 기업 중 20%가량만 500억달러 선에 도달했고, 1000억달러를 넘어선 비율은 3.9%에 불과했다. 그 결과 시총 1000억달러를 웃돈 경험이 있는 기업 수는 8개로 86개인 미국, 53개인 유럽, 18개인 중국과의 격차가 컸다.

2019년 말 기준 시총 1000억달러 이상 일본 기업은 도요타자동차(2333억달러)와 NTT(1002억달러) 두 곳뿐이다. 유니클로를 운영하는 패스트리테일링의 시총도 700억달러가 채 되지 않고, 라쿠텐은 200억달러 수준에 불과하다.

일본 기업이 외국기업에 비해 빨리 늙는 ‘조로 현상’이 심하다는 진단도 있다. 시미즈 히로시 와세다대 교수에 따르면 일본 기업의 총자산이익률(ROA)은 평균적으로 기업 설립 10년께부터 하향 곡선을 그리는 것으로 나타났다. 미국 기업들이 ‘연령’에 관계없이 꾸준히 10~12%대 ROA를 유지하는 것과 대비된다. 시미즈 교수는 “일본 기업은 수익성이 좋은 사업으로 주력 사업을 전환하지 못해 기업의 신진대사 기능이 약해졌다”고 말했다.

도쿄=김동욱 특파원 kimdw@hankyung.com

관련뉴스