라임자산운용이 코스닥시장 무자본 인수합병(M&A) 세력의 ‘돈줄’ 노릇을 한 것으로 드러났다. 금융당국은 라임 관련자들이 수년 동안 코스닥 ‘머니게임’에 깊숙이 관여하면서 적잖은 부당이득을 챙긴 혐의를 포착했다. 라임 투자종목 주가가 급락하면서 주식 투자자들도 2조원 넘는 피해를 본 것으로 집계됐다.

라임자산운용이 코스닥시장 무자본 인수합병(M&A) 세력의 ‘돈줄’ 노릇을 한 것으로 드러났다. 금융당국은 라임 관련자들이 수년 동안 코스닥 ‘머니게임’에 깊숙이 관여하면서 적잖은 부당이득을 챙긴 혐의를 포착했다. 라임 투자종목 주가가 급락하면서 주식 투자자들도 2조원 넘는 피해를 본 것으로 집계됐다.13일 금융당국과 금융투자업계에 따르면 라임은 지난 4년 동안 코스닥 기업 40곳(5% 이상 지분취득 공시 기준)에 약 1조2000억원을 투자했다. 환매 중단된 라임 테티스2호 펀드 등을 통해 이들 상장사 전환사채(CB)를 집중적으로 담았다. CB는 주식으로 전환할 수 있는 채권을 말한다.

라임의 불법 펀드 운용 및 불공정거래 혐의를 조사 중인 금융감독원은 라임펀드 투자금 상당액이 코스닥 부실기업의 무자본 M&A 뒷돈으로 흘러들어간 정황을 포착했다. 사모펀드로 모은 금융소비자 돈을 코스닥 A사에 투자한 뒤 이 중 일부는 다른 펀드자금으로 빼돌리는, 이른바 ‘꺾기’ 수법까지 동원해 또 다른 코스닥 B사 인수 자금줄로 활용하는 식이다.

라임의 불법 펀드 운용 및 불공정거래 혐의를 조사 중인 금융감독원은 라임펀드 투자금 상당액이 코스닥 부실기업의 무자본 M&A 뒷돈으로 흘러들어간 정황을 포착했다. 사모펀드로 모은 금융소비자 돈을 코스닥 A사에 투자한 뒤 이 중 일부는 다른 펀드자금으로 빼돌리는, 이른바 ‘꺾기’ 수법까지 동원해 또 다른 코스닥 B사 인수 자금줄로 활용하는 식이다.금감원은 이종필 전 라임 부사장이 코스닥 기업사냥꾼들과 손잡고 사실상 머니게임을 주도한 것으로 보고 있다. 라임 투자종목의 최대주주가 바뀌고 주가가 급등락하는 과정에서 각종 부당이득을 챙기고 시세조종 등 불공정거래에도 가담한 혐의를 포착했다. 이 전 부사장 등 라임 대체투자본부 펀드매니저들은 자기들만의 전용 사모펀드까지 몰래 조성한 뒤 수익을 낼 가능성이 높은 CB를 선별적으로 담아 부당이득을 챙긴 혐의도 받고 있다.

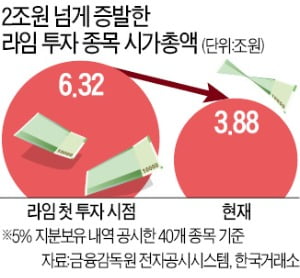

코스닥 상장사들이 머니게임에 동원되면서 주식 투자자들도 펀드 투자자 못지않은 피해를 본 것으로 나타났다. 라임 투자종목 40개사의 시가총액은 6조3280억원(첫 투자 시점)에서 2조4000억원 이상 증발했다. 대부분 개인투자자가 거래하는 종목이다.

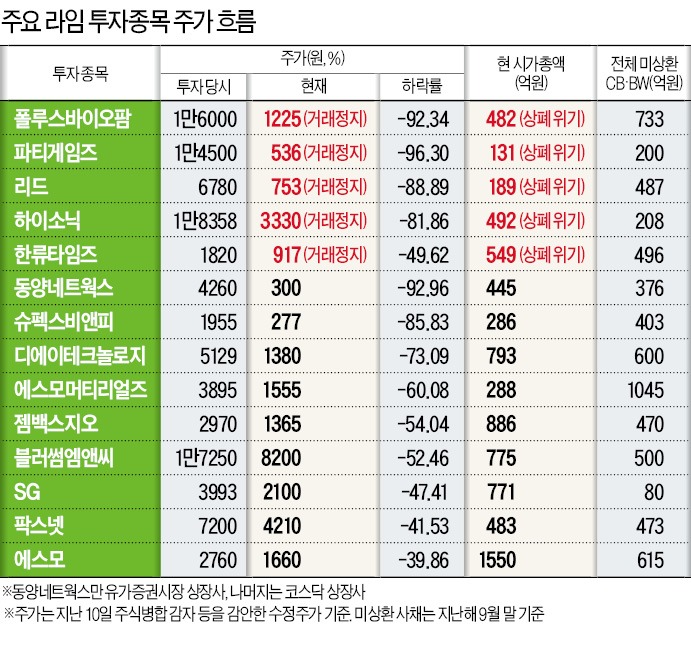

리드, 폴루스바이오팜 등 8개사는 상장폐지 위기에 놓였고 에스모, 슈펙스비엔피 등은 쏟아지는 CB ‘매물 폭탄’에 주가가 급락했다.<hr style="margin: 25px 0px; border: 1px solid rgb(195, 195, 195); border-image: none; display: block !important;" />라임, 기업사냥꾼과 결탁해 머니게임

'아바타 펀드' 내세워 부정거래

“라임자산운용이 코스닥시장에서 어떻게 조(兆) 단위 자금을 굴렸는지, 내막을 파면 팔수록 입이 벌어진다.”(금융당국 관계자)

1조5000억원 규모의 환매 중단 사태를 부른 라임자산운용의 자금 운용 방식에 대해 라임을 조사 중인 금융당국도 혀를 내두르고 있다. 라임은 펀드의 불법, 편법 운용과 관련된 어떤 흔적도 남기지 않았다. 처음부터 치밀하게 의도된 것으로 보인다는 게 당국 판단이다. 대량 지분 보유상황 공시(5%룰)에선 증권사나 ‘아바타’ 운용사를 내세워 노출을 최소화했다.

신규 발행되는 전환사채(CB)는 비상장 경영컨설팅업체나 투자조합을 앞세우는 이른바 ‘쿠션 거래’를 했다. 장외에서 CB나 구주를 주고받을 땐 신탁사 명의 뒤에 숨었다. 금융당국은 라임펀드가 코스닥 무자본 인수합병(M&A) 자금을 대주면서 은밀한 부정거래에 동참한 것으로 보고 있다.

라임 ‘CB 꺾기’ 후 연계 거래

13일 금융감독원과 금융투자업계에 따르면 라임펀드를 둘러싸고 라임운용과 KB증권, 포트코리아운용, 라움운용 등은 복잡한 관계로 얽혀 있다. KB증권은 라임과 수천억원의 파생거래(TRS·총수익스와프) 계약을 맺고 코스닥 CB 인수 자금을 댔다. 수익자는 라임펀드였지만, 지분 취득은 TRS 제공자로서 공시 의무가 있는 KB증권이 했다. 이들은 2016년부터 중소형주 40개사에 대해 지분 5% 이상 보유 내역을 신고했다. 누적 투자금액은 1조2000억원을 다소 웃돌았다. 신규 CB뿐 아니라 기존 CB 장외거래 등을 모두 포함한 기준이다. 라임은 코스닥 CB 분산 투자를 통해 안정적으로 중위험·중수익을 추구할 수 있다고 강조해왔다. 성장동력이 있는 중소기업은 저금리로 자금을 조달할 수 있게 지원하는 한편 운용사는 채권을 주식으로 전환해 추가 수익을 노릴 수 있다고 설명했다.

실제로는 기업가치를 높이는 방향과 정반대였다는 게 금융당국 조사 결과다. 금감원 관계자는 “라임 투자종목 곳곳에서 비상장사 뻥튀기 출자나 시세조종, 반대매매 등과 같은 기업사냥꾼의 무자본 M&A 패턴이 나타났다”고 말했다.

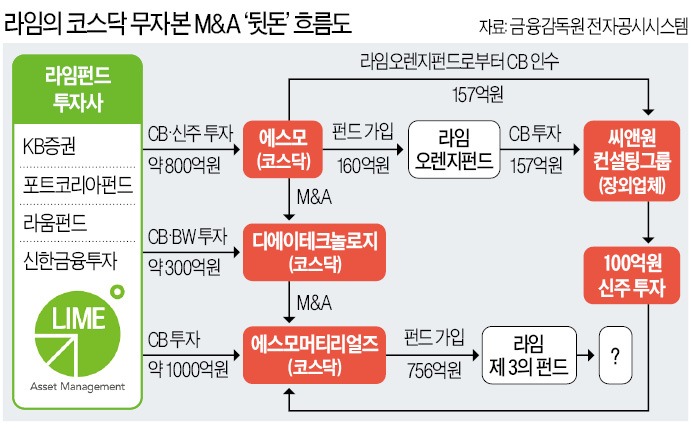

라임은 코스닥 기업으로 넣은 투자금을 다시 펀드자금으로 빼냈다. 이른바 ‘CB 꺾기’다. 에스모머티리얼즈의 경우 약 1000억원을 투자한 다음 756억원을 다시 받아 펀드를 설정했다. 이 펀드를 거꾸로 에스모머티리얼즈 경영권 매매 등에 활용했다.

지난해 3월 A프라이빗에쿼티(PE)는 에스모머티리얼즈를 인수한 지 11개월 만에 경영권 지분(90만 주)을 시간외거래로 주당 3만3000원에 팔았다. 당시 시장가(4만6000원)보다 28% 할인된 가격이다. 해당 PE가 넘긴 지분은 B투자조합을 통해 라임펀드가 가져갔다.

거미줄처럼 엮인 라임종목군 주시

라임펀드가 연관된 복잡한 연계 거래는 여기에서 끝이 아니다. 에스모머티리얼즈 최대주주 자리가 장외업체 씨앤원컨설팅그룹(자본금 5000만원)으로 넘어가자 라임은 약 800억원을 투자한 에스모로부터 160억원을 받아 라임 오렌지펀드를 조성했다. 이 펀드로 씨앤원컨설팅그룹이 발행한 157억원 규모 CB(이자율 0%)를 인수한 뒤 한 달 후 펀드를 청산하면서 씨앤원컨설팅그룹 CB를 에스모에 넘겼다. 금감원 관계자는 “라임이 단순한 CB 투자자가 아니라는 점을 보여준다”며 “누구에게 이익을 밀어주기 위해 이 같은 다단계 연계 거래를 했는지 따져봐야 한다”고 말했다.

금감원은 에스모그룹처럼 거미줄처럼 엮여 있는 라임 투자종목군을 집중 모니터링하고 있다. 한류타임즈-바이오빌-팍스넷 간 거래, 젬백스-젬백스지오 간 거래 등이 대상이다.

‘화장발’ 먹히는 편법 CB 투자

라임이 CB 투자를 선호한 이유는 ‘CB 꺾기’로 외형을 키울 수 있는 데다 펀드 수익률을 손쉽게 ‘화장’할 수 있기 때문이다. 이를 위해 코스닥 기업의 신규 CB는 장외업체를 내세워 사들였다. 장외업체가 납입일에 자금을 집행해 CB를 가져오자마자 넘겨받는 식이다. 통상 CB 발행 공시를 내고 자금 납입까지는 시차가 발생하는데 납입일 주가가 전환가보다 현저하게 높은 종목들만 담기 위해서였다. 주가가 전환가보다 높으면 CB를 가져오자마자 펀드 수익률이 오르는 효과를 누릴 수 있다.

라임펀드 운용을 주도한 이종필 전 라임 부사장은 편법 거래로 상장사 등으로부터 리베이트를 챙긴 혐의도 받고 있다. 라임 대체투자본부 소속 임직원 5~6명과 함께 임직원 펀드까지 만들어 부당이득을 취한 의혹도 사고 있다. 주가가 급등해 수익 가능성이 높은 CB만 골라 담으면서 적잖은 수익을 낸 것으로 알려졌다.

한 코스닥 M&A 전문가는 “코스닥 무자본 M&A 선수들은 고금리 사채자금 대신 저금리 ‘눈먼 돈’을 활용했고, 라임은 기형적인 CB 구조의 허점을 악용해 폰지(금융 다단계) 사기의 토대를 만든 것”이라고 말했다.

조진형 기자 u2@hankyung.com

관련뉴스