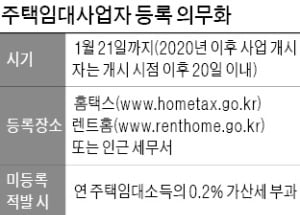

정부가 주택임대 소득자에 대해 사업자등록을 의무화하면서 임대인들이 등록 절차와 벌칙 규정 등을 정확히 알지 못해 혼란을 겪고 있다. 임대주택 소득자의 사업자등록 의무화는 올해부터 적용되는 2000만원 이하 주택임대소득 과세를 시작하기 전 임대사업자 정보를 확인하고 징세의 효율성을 높이기 위해 시행하는 조치다.

국세청에 따르면 지난해 임대사업을 시작한 사람들은 21일까지 등록해야 한다. 2020년 이후 임대사업을 개시한 경우에는 개시 시점 20일 이내에 사업자등록을 신청해야 한다.

국세청에 따르면 지난해 임대사업을 시작한 사람들은 21일까지 등록해야 한다. 2020년 이후 임대사업을 개시한 경우에는 개시 시점 20일 이내에 사업자등록을 신청해야 한다.

이번에 시행된 사업자등록 의무화는 2017년 ‘8·2 부동산 대책’부터 활성화한 주택임대사업자등록(지방자치단체 등록, 임대의무기간 4년·8년)과는 별도로 국세청에 등록하는 조치다. 8·2 대책의 주택임대사업자등록과 달리 임대의무기간, 임대료 상승 제한 등 의무나 세액공제 등의 혜택은 따로 없다. 국세청이 세수 정보를 확보하기 위해 의무화한 등록일 뿐이다. 8·2 대책에 따라 지자체에서 임대사업자등록을 신청하면서 세무서에 사업자등록 신청을 함께 한 경우에는 별도로 등록할 필요가 없다.

주택임대사업자등록을 하지 않고 적발되면 주택임대 연 수입금액의 0.2%를 미등록 가산세로 부담해야 한다. 필요경비가 수입보다 많아 소득세를 내지 않는 주택임대사업자에게도 적용되는 가산세 규정이다.

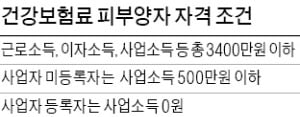

사업자등록 이후 건강보험료 피부양자 자격을 박탈당하는 사람도 다수 나올 전망이다. 건보료 피부양자 자격요건은 근로소득, 이자소득, 사업소득 등 총소득의 합이 3400만원 이하다. 다만 사업소득만 있는 사람은 사업자등록 유무에 따라 피부양자 자격 조건이 달라진다.

사업자등록 이후 건강보험료 피부양자 자격을 박탈당하는 사람도 다수 나올 전망이다. 건보료 피부양자 자격요건은 근로소득, 이자소득, 사업소득 등 총소득의 합이 3400만원 이하다. 다만 사업소득만 있는 사람은 사업자등록 유무에 따라 피부양자 자격 조건이 달라진다.

사업자등록을 하지 않았을 경우 사업소득이 500만원 이하면 건보료 피부양자가 될 수 있다. 사업자등록을 했을 경우 사업소득이 아예 없어야 한다. 즉, 기존에는 사업자등록을 안 하고 500만원 이하의 사업소득을 올리고 있어 건보료 피부양자 자격을 유지하고 있던 사람들은 이번 등록 의무화로 자격이 박탈된다.

이에 따라 미등록 가산세의 부담이 적어 사업자등록을 하지 않고 건보료 피부양자 자격을 유지하려는 사람도 늘어나고 있다. 월 60만원의 임대수익을 얻는 경우 가산세는 1만4400원이지만 건보료 피부양자 자격으로 내야 할 건보료는 매월 20만~30만원(자산 상황에 따라 상이)이다.

하지만 의무화된 사업자등록은 미등록 적발 시 국세청이 직권으로 사업자등록을 시킬 수 있다. 이럴 경우 가산세만 무는 것이 아니라 사업자등록에 따라 건보료 피부양자 자격도 박탈돼 이중으로 손해를 보게 된다. 우병탁 신한은행 부동산투자자문센터팀장은 “주택임대차 정보시스템(RHMS) 등에 의해 금방 적발되므로 주의해야 한다”고 말했다.

구민기 기자 kook@hankyung.com

국세청에 따르면 지난해 임대사업을 시작한 사람들은 21일까지 등록해야 한다. 2020년 이후 임대사업을 개시한 경우에는 개시 시점 20일 이내에 사업자등록을 신청해야 한다.이번에 시행된 사업자등록 의무화는 2017년 ‘8·2 부동산 대책’부터 활성화한 주택임대사업자등록(지방자치단체 등록, 임대의무기간 4년·8년)과는 별도로 국세청에 등록하는 조치다. 8·2 대책의 주택임대사업자등록과 달리 임대의무기간, 임대료 상승 제한 등 의무나 세액공제 등의 혜택은 따로 없다. 국세청이 세수 정보를 확보하기 위해 의무화한 등록일 뿐이다. 8·2 대책에 따라 지자체에서 임대사업자등록을 신청하면서 세무서에 사업자등록 신청을 함께 한 경우에는 별도로 등록할 필요가 없다.

주택임대사업자등록을 하지 않고 적발되면 주택임대 연 수입금액의 0.2%를 미등록 가산세로 부담해야 한다. 필요경비가 수입보다 많아 소득세를 내지 않는 주택임대사업자에게도 적용되는 가산세 규정이다.

사업자등록 이후 건강보험료 피부양자 자격을 박탈당하는 사람도 다수 나올 전망이다. 건보료 피부양자 자격요건은 근로소득, 이자소득, 사업소득 등 총소득의 합이 3400만원 이하다. 다만 사업소득만 있는 사람은 사업자등록 유무에 따라 피부양자 자격 조건이 달라진다.사업자등록을 하지 않았을 경우 사업소득이 500만원 이하면 건보료 피부양자가 될 수 있다. 사업자등록을 했을 경우 사업소득이 아예 없어야 한다. 즉, 기존에는 사업자등록을 안 하고 500만원 이하의 사업소득을 올리고 있어 건보료 피부양자 자격을 유지하고 있던 사람들은 이번 등록 의무화로 자격이 박탈된다.

이에 따라 미등록 가산세의 부담이 적어 사업자등록을 하지 않고 건보료 피부양자 자격을 유지하려는 사람도 늘어나고 있다. 월 60만원의 임대수익을 얻는 경우 가산세는 1만4400원이지만 건보료 피부양자 자격으로 내야 할 건보료는 매월 20만~30만원(자산 상황에 따라 상이)이다.

하지만 의무화된 사업자등록은 미등록 적발 시 국세청이 직권으로 사업자등록을 시킬 수 있다. 이럴 경우 가산세만 무는 것이 아니라 사업자등록에 따라 건보료 피부양자 자격도 박탈돼 이중으로 손해를 보게 된다. 우병탁 신한은행 부동산투자자문센터팀장은 “주택임대차 정보시스템(RHMS) 등에 의해 금방 적발되므로 주의해야 한다”고 말했다.

구민기 기자 kook@hankyung.com

관련뉴스