카드회사와 저축은행 등 2금융업계가 정부에 마이페이먼트(지급지시 서비스업)와 오픈뱅킹(공동 결제시스템)을 허용해달라고 목소리를 높이고 있다. 금융결제 인프라를 혁신하기 위한 정부의 ‘신(新)결제업’ 육성 정책이 핀테크 업체에만 적용돼 차별받고 있다는 주장이다.

20일 카드업계에 따르면 여신금융협회는 올해 정부에 중점적으로 요구할 사항 중 하나로 마이페이먼트를 선정했다. 마이페이먼트 사업은 ‘개방형 간편결제’가 골자다.

20일 카드업계에 따르면 여신금융협회는 올해 정부에 중점적으로 요구할 사항 중 하나로 마이페이먼트를 선정했다. 마이페이먼트 사업은 ‘개방형 간편결제’가 골자다.

기존 신용카드 결제 방식은 가맹점과 소비자 간 거래가 발생하면 카드사가 가맹점의 전표(채권)를 매입(현금 지급)해주고, 추후 소비자의 은행 계좌에서 돈을 받는 방식으로 이뤄진다. 선불전자지급수단(페이머니)을 이용하는 간편 결제도 마찬가지 과정을 거친다.

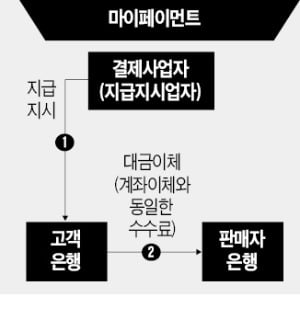

마이페이먼트는 결제업체에 돈이 오갈 필요가 없는 ‘은행 간 계좌이체’로 이뤄진다. 소비자와 상점 간 거래가 발생하면 ‘새로운 라이선스(지급지시업자)’를 부여받은 결제업체가 은행에 ‘지급 지시’를 하고, 은행이 가맹점 계좌로 입금하면 절차가 끝난다. 결제사업자가 자금을 운용할 필요가 없고, 이동통신망 또는 인터넷만 연결돼 있으면 쉽게 도입할 수 있다.

정부는 마이페이먼트가 도입되면 카드사 위주의 신용결제가 핀테크사 위주의 계좌이체 결제로 바뀔 것으로 기대하고 있다. 신용결제가 전체 소비액의 60~70%에 달하고, 가맹점이 결제액의 1~2%대 수수료를 무는 게 ‘고비용 구조’라는 생각이다.

마이페이먼트가 본격화하면 기존 간편결제 업체들의 수익성도 대폭 올라갈 가능성이 있다. 부가가치통신망(밴) 등을 거치지 않아도 돼 거래 비용이 크게 줄어들기 때문이다.

카드사는 ‘마이페이먼트 도입 폐기’가 아니라 ‘우리도 마이페이먼트를 허용해달라’고 요구하고 있다. 결제기술의 발전을 거스를 순 없기 때문이다. 금융당국은 마이페이먼트 허용을 요구하는 것에 대해 “왜 카드사가 핀테크 영역에 침범하려 하느냐”고 불허 의사를 나타냈다가 최근엔 ‘검토해보겠다’는 원론적 입장으로 전환한 것으로 알려졌다.

마이페이먼트 사업의 전제가 되는 ‘오픈뱅킹’을 두고도 카드사와 금융당국은 이견을 보이고 있다. 카드사 관계자는 “온라인으로 모든 시중은행 계좌에 연동되는 오픈뱅킹을 도입하지 못하면 마이페이먼트도 불가능하다”고 말했다.

저축은행에서도 오픈뱅킹 도입을 두고 불만이 적지 않다. 은성수 금융위원장은 지난해 말 은행과 핀테크 업체 오픈뱅킹 서비스 출범식에서 “상호금융과 저축은행에 오픈뱅킹을 추진할 것”이라고 말했다. 하지만 아직 관련 용역도 발주하지 않는 등 진척이 없다는 게 업계 불만이다.

김대훈 기자 daepun@hankyung.com

20일 카드업계에 따르면 여신금융협회는 올해 정부에 중점적으로 요구할 사항 중 하나로 마이페이먼트를 선정했다. 마이페이먼트 사업은 ‘개방형 간편결제’가 골자다.기존 신용카드 결제 방식은 가맹점과 소비자 간 거래가 발생하면 카드사가 가맹점의 전표(채권)를 매입(현금 지급)해주고, 추후 소비자의 은행 계좌에서 돈을 받는 방식으로 이뤄진다. 선불전자지급수단(페이머니)을 이용하는 간편 결제도 마찬가지 과정을 거친다.

마이페이먼트는 결제업체에 돈이 오갈 필요가 없는 ‘은행 간 계좌이체’로 이뤄진다. 소비자와 상점 간 거래가 발생하면 ‘새로운 라이선스(지급지시업자)’를 부여받은 결제업체가 은행에 ‘지급 지시’를 하고, 은행이 가맹점 계좌로 입금하면 절차가 끝난다. 결제사업자가 자금을 운용할 필요가 없고, 이동통신망 또는 인터넷만 연결돼 있으면 쉽게 도입할 수 있다.

정부는 마이페이먼트가 도입되면 카드사 위주의 신용결제가 핀테크사 위주의 계좌이체 결제로 바뀔 것으로 기대하고 있다. 신용결제가 전체 소비액의 60~70%에 달하고, 가맹점이 결제액의 1~2%대 수수료를 무는 게 ‘고비용 구조’라는 생각이다.

마이페이먼트가 본격화하면 기존 간편결제 업체들의 수익성도 대폭 올라갈 가능성이 있다. 부가가치통신망(밴) 등을 거치지 않아도 돼 거래 비용이 크게 줄어들기 때문이다.

카드사는 ‘마이페이먼트 도입 폐기’가 아니라 ‘우리도 마이페이먼트를 허용해달라’고 요구하고 있다. 결제기술의 발전을 거스를 순 없기 때문이다. 금융당국은 마이페이먼트 허용을 요구하는 것에 대해 “왜 카드사가 핀테크 영역에 침범하려 하느냐”고 불허 의사를 나타냈다가 최근엔 ‘검토해보겠다’는 원론적 입장으로 전환한 것으로 알려졌다.

마이페이먼트 사업의 전제가 되는 ‘오픈뱅킹’을 두고도 카드사와 금융당국은 이견을 보이고 있다. 카드사 관계자는 “온라인으로 모든 시중은행 계좌에 연동되는 오픈뱅킹을 도입하지 못하면 마이페이먼트도 불가능하다”고 말했다.

저축은행에서도 오픈뱅킹 도입을 두고 불만이 적지 않다. 은성수 금융위원장은 지난해 말 은행과 핀테크 업체 오픈뱅킹 서비스 출범식에서 “상호금융과 저축은행에 오픈뱅킹을 추진할 것”이라고 말했다. 하지만 아직 관련 용역도 발주하지 않는 등 진척이 없다는 게 업계 불만이다.

김대훈 기자 daepun@hankyung.com

관련뉴스