경기 수원시 영통·권선·장안구, 안양시 만안구, 의왕시 등이 21일부터 조정대상지역으로 묶여 이들 지역에서 주택 구매나 보유 때 세금 부담이 커지고 대출 및 청약 규제도 강화된다. 정부가 조정대상지역의 규제 수위를 대폭 높여서다.

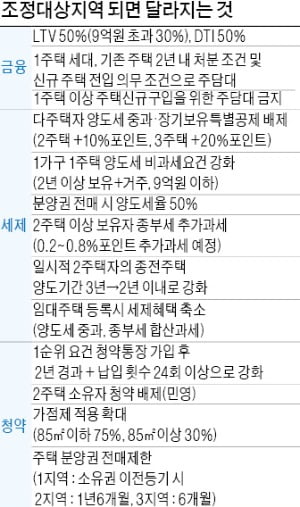

가장 크게 달라지는 것은 주택담보대출 규제다. 그동안 비조정대상지역이어서 70%를 적용받던 담보인정비율(LTV)은 이번에 50%로 낮아진다. 총부채상환비율(DTI)도 60%에서 50%로 하향된다. 이번 대책에서는 조정지역의 대출 규제가 강화되며 9억원 초과 주택에는 9억원 초과분의 LTV를 30%로 하향하는 방안도 포함됐다.

가장 크게 달라지는 것은 주택담보대출 규제다. 그동안 비조정대상지역이어서 70%를 적용받던 담보인정비율(LTV)은 이번에 50%로 낮아진다. 총부채상환비율(DTI)도 60%에서 50%로 하향된다. 이번 대책에서는 조정지역의 대출 규제가 강화되며 9억원 초과 주택에는 9억원 초과분의 LTV를 30%로 하향하는 방안도 포함됐다.

1주택 이상 가구의 신규 주택 구입을 위한 주택담보대출이 원칙적으로 금지된다. 1주택자가 갈아타기를 위해 신규 주택담보대출을 받을 경우 2년 내 기존 주택 처분에서 1년 내 신규 주택 전입 조건이 더해진다. 여기에 주택임대업·주택매매업 이외 업종 영위 사업자에 대해 주택 구입 목적의 주택담보대출 취급이 금지된다. 법인 전환을 통해 주택 구입 목적으로 사업자 대출을 받지 못하도록 한 조치다.

청약 규제도 강화된다. 청약통장 가입 기간 요건이 6개월에서 2년으로 늘어난다. 분양권 전매제한도 6개월에서 소유권 이전 등기까지 연장된다. 유주택자와 세대원도 1순위가 가능했던 이전과 달리 무주택자와 기존 주택 처분 약정을 한 1주택자만 1순위가 인정된다. 청약 재당첨 제한 기간도 7년으로 연장된다.

2주택 이상 보유자의 세금 부담도 커진다. 조정대상지역 지정 후 주택 구매로 2주택 이상이 된 다주택자는 양도소득세가 중과된다. 2주택 이상 보유자는 종합부동산세가 0.2~0.8%포인트 추가 과세된다. 분양권 전매 때도 보유 기간에 관계없이 양도소득세가 강화돼 50% 단일 세율을 적용한다. 또 1가구 1주택 양도소득세 비과세 요건이 ‘2년 이상 보유’에서 ‘2년 이상 거주’로 바뀐다.

집을 교체하는 일시적 2주택자의 양도소득세 비과세 요건도 강화된다. 중복 보유 기간이 2년에서 1년으로 단축되며 1년 내 전입신고를 해야 한다. 다만 두 번째 주택을 조정대상지역 지정일 이전에 취득했거나 매매 계약을 맺은 경우는 해당 사항이 없다.

윤아영 기자 youngmoney@hankyung.com

가장 크게 달라지는 것은 주택담보대출 규제다. 그동안 비조정대상지역이어서 70%를 적용받던 담보인정비율(LTV)은 이번에 50%로 낮아진다. 총부채상환비율(DTI)도 60%에서 50%로 하향된다. 이번 대책에서는 조정지역의 대출 규제가 강화되며 9억원 초과 주택에는 9억원 초과분의 LTV를 30%로 하향하는 방안도 포함됐다.1주택 이상 가구의 신규 주택 구입을 위한 주택담보대출이 원칙적으로 금지된다. 1주택자가 갈아타기를 위해 신규 주택담보대출을 받을 경우 2년 내 기존 주택 처분에서 1년 내 신규 주택 전입 조건이 더해진다. 여기에 주택임대업·주택매매업 이외 업종 영위 사업자에 대해 주택 구입 목적의 주택담보대출 취급이 금지된다. 법인 전환을 통해 주택 구입 목적으로 사업자 대출을 받지 못하도록 한 조치다.

청약 규제도 강화된다. 청약통장 가입 기간 요건이 6개월에서 2년으로 늘어난다. 분양권 전매제한도 6개월에서 소유권 이전 등기까지 연장된다. 유주택자와 세대원도 1순위가 가능했던 이전과 달리 무주택자와 기존 주택 처분 약정을 한 1주택자만 1순위가 인정된다. 청약 재당첨 제한 기간도 7년으로 연장된다.

2주택 이상 보유자의 세금 부담도 커진다. 조정대상지역 지정 후 주택 구매로 2주택 이상이 된 다주택자는 양도소득세가 중과된다. 2주택 이상 보유자는 종합부동산세가 0.2~0.8%포인트 추가 과세된다. 분양권 전매 때도 보유 기간에 관계없이 양도소득세가 강화돼 50% 단일 세율을 적용한다. 또 1가구 1주택 양도소득세 비과세 요건이 ‘2년 이상 보유’에서 ‘2년 이상 거주’로 바뀐다.

집을 교체하는 일시적 2주택자의 양도소득세 비과세 요건도 강화된다. 중복 보유 기간이 2년에서 1년으로 단축되며 1년 내 전입신고를 해야 한다. 다만 두 번째 주택을 조정대상지역 지정일 이전에 취득했거나 매매 계약을 맺은 경우는 해당 사항이 없다.

윤아영 기자 youngmoney@hankyung.com

관련뉴스