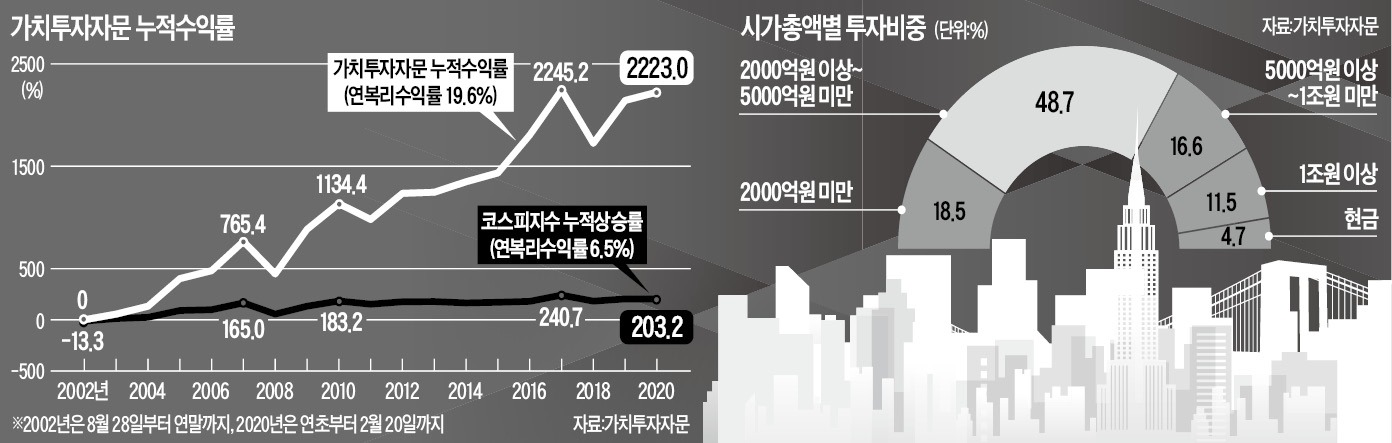

‘2223.0%.’

서울 여의도에 있는 직원 약 10명의 작은 투자자문회사 가치투자자문이 2002년 8월 설립 뒤 지금까지 20년간 올린 누적 수익률(지난 20일 기준)이다. 이 기간 코스피지수 상승률 203.2%의 10배가 넘는다. 국내 최고의 가치투자 성과라고 불러도 손색이 없다.

최근 ‘가치투자의 시대는 갔다’는 말이 공공연하게 나오는 가운데 거둔 기록적인 성과다. 전문가들은 “종목 위주의 액티브 투자 수익률이 지수 중심의 패시브 투자를 앞서기 어려워졌다”고 말하지만 가치투자자문은 이런 평가를 무색하게 하고 있다. 비결이 뭐기에 이런 투자 성과를 올렸을까.

“산업의 스토리에 주목하라”

24일 한국경제신문이 가치투자자문의 투자 사례를 분석한 결과 이 회사는 산업 내 구체적 상황 변화에 집중하는 특성을 일관되게 보였다. 주가수익비율(PER: 주가/주당순이익), 주가순자산비율(PBR: 주가/주당순자산) 같은 지표에 연연하지 않았다. 바이오 등 투자 유행도 이들에게는 의미가 없었다.

지난해 화학플랜트에 필요한 열교환기를 생산하는 S&TC에 투자한 게 그런 사례다. 정유화학을 비롯한 중후장대 업종은 최근 주가 흐름이 부진했다. 바닥을 찍었다고는 하지만 언제 오를지 장담할 수 없어 아직까지 투자자의 관심이 크지 않다.

그러나 가치투자자문은 중동과 북미 산유국에서 ‘제2의 석유화학 플랜트 건설 붐’이 일어날 가능성이 높다고 보고 S&TC를 매수했다. 산유국이 최근 원유를 시추해 파는 데 그치지 않고 직접 석유화학 설비를 갖추기 시작했다는 판단에서다.

박정구 가치투자자문 공동대표는 “지난해 신동빈 롯데그룹 회장이 미국 화학공장 준공식에 참석했다가 도널드 트럼프 미국 대통령을 만난 게 이런 상황을 잘 보여준다”고 말했다. 경쟁업체였던 D사가 사모펀드에 인수돼 S&TC가 국내 유일 열교환기 제조업체가 된 것도 호재다.

“시장지배력을 보유한 종목에 집중”

최근에는 OLED(유기발광다이오드)용 인쇄회로기판(PCB)을 제조하는 비에이치에 주목하고 있다. 애플이 생산하는 스마트폰에서 OLED 채택률이 높아지고 있는 것과 관련 있다. 국내 중소기업 가운데 애플에 OLED를 공급할 수 있는 곳은 비에이치가 유일하다.

이서구 가치투자자문 공동대표는 “애플에 OLED PCB를 공급해왔던 경쟁업체 I사는 불량 문제로 납품 대상에서 배제됐다”며 “OLED 채택률이 높아지는 큰 흐름의 수혜가 비에이치에 집중될 가능성이 높아 지난달 이 종목을 매수했다”고 설명했다.

가치투자자문은 최근 임플란트주인 레이, 디오, 덴티움을 매수했다. 임플란트 종목은 2018년 붐이 일었으나 이후 큰 폭으로 조정을 받았다. 가치투자자문은 임플란트주가 바닥을 찍고 앞으로 상승할 가능성이 높다고 보고 있다. 중국의 임플란트 수요가 최근 크게 늘고 있는데 한국 업체가 기술력이 좋아 이 수요를 잡을 가능성이 높다는 판단에서다. 한국 업체는 임플란트 시술 전 과정을 전자화한 디지털덴티스트리 시장을 선도하고 있다는 평가를 받고 있다.

“밸류에이션 높아도 성장 못하면 무의미”

가치투자자문은 PER, PBR 등 지표상 밸류에이션 수준이 좋아도 여기에만 의존해 투자하지는 않는다. 영업이익률이 좋아도 성장하지 않는 종목은 주가가 오르지 않기 때문이다. 투자자는 이런 종목을 보고 미래가 불투명하다고 판단한다는 것이다.

유행을 타는 것도 철저하게 배제한다. 큰 폭으로 올랐다가 최근 급락한 바이오벤처가 그 사례다. 수요가 몰리면 당장은 주가가 오를 수 있지만 결말이 좋지 않기 때문에 이런 종목에는 투자하지 않는다.

박 대표는 “증권사의 법인영업부와 거래하지 않고 일반 투자자처럼 홈트레이딩시스템(HTS)으로 주식을 사고 판다”며 “철저히 독자적으로 투자 아이디어를 만들고 검증한다”고 말했다. 그는 “창업 이래 약 1200개 기업을 탐방하며 부지런하게 발품을 판 게 고수익의 가장 큰 비결”이라고 강조했다.

양병훈 기자 hun@hankyung.com

서울 여의도에 있는 직원 약 10명의 작은 투자자문회사 가치투자자문이 2002년 8월 설립 뒤 지금까지 20년간 올린 누적 수익률(지난 20일 기준)이다. 이 기간 코스피지수 상승률 203.2%의 10배가 넘는다. 국내 최고의 가치투자 성과라고 불러도 손색이 없다.

최근 ‘가치투자의 시대는 갔다’는 말이 공공연하게 나오는 가운데 거둔 기록적인 성과다. 전문가들은 “종목 위주의 액티브 투자 수익률이 지수 중심의 패시브 투자를 앞서기 어려워졌다”고 말하지만 가치투자자문은 이런 평가를 무색하게 하고 있다. 비결이 뭐기에 이런 투자 성과를 올렸을까.

“산업의 스토리에 주목하라”

24일 한국경제신문이 가치투자자문의 투자 사례를 분석한 결과 이 회사는 산업 내 구체적 상황 변화에 집중하는 특성을 일관되게 보였다. 주가수익비율(PER: 주가/주당순이익), 주가순자산비율(PBR: 주가/주당순자산) 같은 지표에 연연하지 않았다. 바이오 등 투자 유행도 이들에게는 의미가 없었다.

지난해 화학플랜트에 필요한 열교환기를 생산하는 S&TC에 투자한 게 그런 사례다. 정유화학을 비롯한 중후장대 업종은 최근 주가 흐름이 부진했다. 바닥을 찍었다고는 하지만 언제 오를지 장담할 수 없어 아직까지 투자자의 관심이 크지 않다.

그러나 가치투자자문은 중동과 북미 산유국에서 ‘제2의 석유화학 플랜트 건설 붐’이 일어날 가능성이 높다고 보고 S&TC를 매수했다. 산유국이 최근 원유를 시추해 파는 데 그치지 않고 직접 석유화학 설비를 갖추기 시작했다는 판단에서다.

박정구 가치투자자문 공동대표는 “지난해 신동빈 롯데그룹 회장이 미국 화학공장 준공식에 참석했다가 도널드 트럼프 미국 대통령을 만난 게 이런 상황을 잘 보여준다”고 말했다. 경쟁업체였던 D사가 사모펀드에 인수돼 S&TC가 국내 유일 열교환기 제조업체가 된 것도 호재다.

“시장지배력을 보유한 종목에 집중”

최근에는 OLED(유기발광다이오드)용 인쇄회로기판(PCB)을 제조하는 비에이치에 주목하고 있다. 애플이 생산하는 스마트폰에서 OLED 채택률이 높아지고 있는 것과 관련 있다. 국내 중소기업 가운데 애플에 OLED를 공급할 수 있는 곳은 비에이치가 유일하다.

이서구 가치투자자문 공동대표는 “애플에 OLED PCB를 공급해왔던 경쟁업체 I사는 불량 문제로 납품 대상에서 배제됐다”며 “OLED 채택률이 높아지는 큰 흐름의 수혜가 비에이치에 집중될 가능성이 높아 지난달 이 종목을 매수했다”고 설명했다.

가치투자자문은 최근 임플란트주인 레이, 디오, 덴티움을 매수했다. 임플란트 종목은 2018년 붐이 일었으나 이후 큰 폭으로 조정을 받았다. 가치투자자문은 임플란트주가 바닥을 찍고 앞으로 상승할 가능성이 높다고 보고 있다. 중국의 임플란트 수요가 최근 크게 늘고 있는데 한국 업체가 기술력이 좋아 이 수요를 잡을 가능성이 높다는 판단에서다. 한국 업체는 임플란트 시술 전 과정을 전자화한 디지털덴티스트리 시장을 선도하고 있다는 평가를 받고 있다.

“밸류에이션 높아도 성장 못하면 무의미”

가치투자자문은 PER, PBR 등 지표상 밸류에이션 수준이 좋아도 여기에만 의존해 투자하지는 않는다. 영업이익률이 좋아도 성장하지 않는 종목은 주가가 오르지 않기 때문이다. 투자자는 이런 종목을 보고 미래가 불투명하다고 판단한다는 것이다.

유행을 타는 것도 철저하게 배제한다. 큰 폭으로 올랐다가 최근 급락한 바이오벤처가 그 사례다. 수요가 몰리면 당장은 주가가 오를 수 있지만 결말이 좋지 않기 때문에 이런 종목에는 투자하지 않는다.

박 대표는 “증권사의 법인영업부와 거래하지 않고 일반 투자자처럼 홈트레이딩시스템(HTS)으로 주식을 사고 판다”며 “철저히 독자적으로 투자 아이디어를 만들고 검증한다”고 말했다. 그는 “창업 이래 약 1200개 기업을 탐방하며 부지런하게 발품을 판 게 고수익의 가장 큰 비결”이라고 강조했다.

양병훈 기자 hun@hankyung.com

관련뉴스