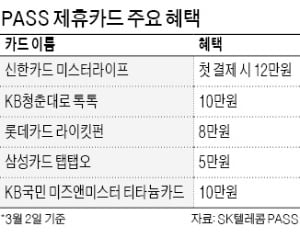

‘처음 결제하면 12만원의 쇼핑 지원금을 드립니다.’

SK텔레콤의 본인확인 앱 PASS에 소개된 ‘신한 미스터 라이프 카드’ 가입 혜택이다. 핀테크 업체와의 이런 제휴 마케팅은 한동안 인기를 끌었다. 카드사들도 제휴 플랫폼을 늘리는 데 주력했다. 하지만 경쟁이 과열되면서 상황이 바뀌기 시작했다. 핀테크 앱을 통해 고객을 모아도 카드 수익성에는 큰 도움이 안된다는 목소리가 늘어났다. ‘제휴 마케팅’의 수명이 다한 것 아니냐는 분석도 제기된다.

‘과열 마케팅 멈추자’ 논의

1000만 명 이상의 실사용자를 확보한 ‘비대면 금융 플랫폼’이 카드 영업에 활용되기 시작한 건 지난해 초부터다. 핀테크 플랫폼을 통해 신규 가입자를 모으고, 오랫동안 카드를 사용하지 않는 회원을 깨우는 데 유용하다고 판단했다. 일정 금액을 사용하는 조건을 충족하면 적게는 5만원, 최대 15만원을 돌려주는 방식이다.

1000만 명 이상의 실사용자를 확보한 ‘비대면 금융 플랫폼’이 카드 영업에 활용되기 시작한 건 지난해 초부터다. 핀테크 플랫폼을 통해 신규 가입자를 모으고, 오랫동안 카드를 사용하지 않는 회원을 깨우는 데 유용하다고 판단했다. 일정 금액을 사용하는 조건을 충족하면 적게는 5만원, 최대 15만원을 돌려주는 방식이다.

효과는 ‘대박’이었다. 카드업계 관계자는 “은행계인 신한·KB국민·하나·우리카드는 은행 점포 한 곳에서 매달 50~70장 안팎의 카드를 파는데, 핀테크 플랫폼에선 하루에도 단일 카드가 수천 장씩 판매됐다”고 설명했다.

모든 회사가 핀테크 제휴에 뛰어들면서 상황이 바뀌었다. 핀테크 플랫폼을 통해 모은 고객 대부분이 초기 혜택만 빼먹고 사용은 거의 하지 않는 ‘체리 피킹’ 고객이었다. 각 제휴카드에 중복 가입하고 혜택만 취한 고객도 상당수인 것으로 파악됐다.

모든 회사가 핀테크 제휴에 뛰어들면서 상황이 바뀌었다. 핀테크 플랫폼을 통해 모은 고객 대부분이 초기 혜택만 빼먹고 사용은 거의 하지 않는 ‘체리 피킹’ 고객이었다. 각 제휴카드에 중복 가입하고 혜택만 취한 고객도 상당수인 것으로 파악됐다.

카드사들의 ‘자정’ 움직임도 나타나고 있다. 여신금융협회가 핀테크 플랫폼 제휴 마케팅에 대해 광고 심의를 내 주지 말아야 한다는 의견도 일부 카드사로부터 나오고 있다. 여신금융협회 관계자는 “아직 카드사별로 의견 수렴을 하고 있는 단계”라며 “광고 심의를 중단할지 여부는 확정하지 않았다”고 말했다.

여전법 위반 가능성도

카드사 준법 담당자들은 여신전문금융업법(여전법) 위반 우려도 꾸준히 제기해왔다. 여전법 시행령(제6조7항)은 온라인 가입자에게 연회비의 100%를 넘는 경품을 주지 못하도록 하고 있기 때문이다.

핀테크 제휴 마케팅에 상위권 카드사만큼의 ‘실탄’을 쓰지 못하는 중소형 카드사들의 불만이 두드러졌다. 중소형 카드사 관계자는 “핀테크 제휴가 일반화하면서 마케팅 경쟁이 더욱 뜨거워졌다”며 “고객에게 지나치게 많은 혜택을 돌려주는 ‘고비용 구조’를 없애라는 금융감독당국의 지침에도 반하는 것”이라고 설명했다.

카드업계 관계자는 “핀테크 제휴 마케팅이 없어질 경우 일부 체리피커에게만 주어지던 혜택을 전 고객이 나눠가질 수 있고, 회사 간 상품력으로 승부하는 문화가 정착될 수 있다는 점에서 긍정적”이라고 설명했다.

반대 의견도 적지 않다. 핀테크 플랫폼 사업자 등은 사용액에 따라 현금을 돌려주는 ‘캐시백’ 형태의 마케팅은 ‘가입자 경품’에 해당하지 않는다고 반박한다. 카드사가 핀테크 플랫폼에 발급 수수료를 주고 이 수수료를 고객에게 경품으로 주는 방식이어서 여전법 적용 대상이 아니라는 의견이다.

향후 여신금융협회가 핀테크 제휴 현금 마케팅을 막는다면 그동안 경품 혜택을 받던 고객 사이에서 반발이 나올 가능성도 있다. 수수료 수익을 쏠쏠하게 올렸던 플랫폼사들도 불만을 제기할 수 있다.

김대훈 기자 daepun@hankyung.com

SK텔레콤의 본인확인 앱 PASS에 소개된 ‘신한 미스터 라이프 카드’ 가입 혜택이다. 핀테크 업체와의 이런 제휴 마케팅은 한동안 인기를 끌었다. 카드사들도 제휴 플랫폼을 늘리는 데 주력했다. 하지만 경쟁이 과열되면서 상황이 바뀌기 시작했다. 핀테크 앱을 통해 고객을 모아도 카드 수익성에는 큰 도움이 안된다는 목소리가 늘어났다. ‘제휴 마케팅’의 수명이 다한 것 아니냐는 분석도 제기된다.

‘과열 마케팅 멈추자’ 논의

1000만 명 이상의 실사용자를 확보한 ‘비대면 금융 플랫폼’이 카드 영업에 활용되기 시작한 건 지난해 초부터다. 핀테크 플랫폼을 통해 신규 가입자를 모으고, 오랫동안 카드를 사용하지 않는 회원을 깨우는 데 유용하다고 판단했다. 일정 금액을 사용하는 조건을 충족하면 적게는 5만원, 최대 15만원을 돌려주는 방식이다.효과는 ‘대박’이었다. 카드업계 관계자는 “은행계인 신한·KB국민·하나·우리카드는 은행 점포 한 곳에서 매달 50~70장 안팎의 카드를 파는데, 핀테크 플랫폼에선 하루에도 단일 카드가 수천 장씩 판매됐다”고 설명했다.

모든 회사가 핀테크 제휴에 뛰어들면서 상황이 바뀌었다. 핀테크 플랫폼을 통해 모은 고객 대부분이 초기 혜택만 빼먹고 사용은 거의 하지 않는 ‘체리 피킹’ 고객이었다. 각 제휴카드에 중복 가입하고 혜택만 취한 고객도 상당수인 것으로 파악됐다.카드사들의 ‘자정’ 움직임도 나타나고 있다. 여신금융협회가 핀테크 플랫폼 제휴 마케팅에 대해 광고 심의를 내 주지 말아야 한다는 의견도 일부 카드사로부터 나오고 있다. 여신금융협회 관계자는 “아직 카드사별로 의견 수렴을 하고 있는 단계”라며 “광고 심의를 중단할지 여부는 확정하지 않았다”고 말했다.

여전법 위반 가능성도

카드사 준법 담당자들은 여신전문금융업법(여전법) 위반 우려도 꾸준히 제기해왔다. 여전법 시행령(제6조7항)은 온라인 가입자에게 연회비의 100%를 넘는 경품을 주지 못하도록 하고 있기 때문이다.

핀테크 제휴 마케팅에 상위권 카드사만큼의 ‘실탄’을 쓰지 못하는 중소형 카드사들의 불만이 두드러졌다. 중소형 카드사 관계자는 “핀테크 제휴가 일반화하면서 마케팅 경쟁이 더욱 뜨거워졌다”며 “고객에게 지나치게 많은 혜택을 돌려주는 ‘고비용 구조’를 없애라는 금융감독당국의 지침에도 반하는 것”이라고 설명했다.

카드업계 관계자는 “핀테크 제휴 마케팅이 없어질 경우 일부 체리피커에게만 주어지던 혜택을 전 고객이 나눠가질 수 있고, 회사 간 상품력으로 승부하는 문화가 정착될 수 있다는 점에서 긍정적”이라고 설명했다.

반대 의견도 적지 않다. 핀테크 플랫폼 사업자 등은 사용액에 따라 현금을 돌려주는 ‘캐시백’ 형태의 마케팅은 ‘가입자 경품’에 해당하지 않는다고 반박한다. 카드사가 핀테크 플랫폼에 발급 수수료를 주고 이 수수료를 고객에게 경품으로 주는 방식이어서 여전법 적용 대상이 아니라는 의견이다.

향후 여신금융협회가 핀테크 제휴 현금 마케팅을 막는다면 그동안 경품 혜택을 받던 고객 사이에서 반발이 나올 가능성도 있다. 수수료 수익을 쏠쏠하게 올렸던 플랫폼사들도 불만을 제기할 수 있다.

김대훈 기자 daepun@hankyung.com

관련뉴스