신종 코로나바이러스 감염증(코로나19) 사태의 최대 수혜주로 꼽히는 체외 진단업체 씨젠이 고공행진을 이어가고 있다. 유럽 매출 호조 등으로 매년 실적이 개선되고 있는 데다 최근 코로나19 진단시약을 개발해 출시하면서 상승세에 탄력이 붙었다. 다만 주가가 단기간에 급등하면서 동종업계 대비 높아진 밸류에이션(실적 대비 주가 수준)은 부담으로 작용하고 있다.

코로나 진단키트 수요 급증에 ‘1조 몸값’

씨젠은 지난 7일 코스닥시장에서 가격제한폭(1만1150원·29.97%)까지 오른 4만8350원에 거래를 마쳤다. 올 들어서만 57.74% 상승했다. 시가총액도 단숨에 1조원을 돌파해 1조2684억원을 기록했다. 지난달 중순부터 식품의약품안전처로부터 긴급 사용승인을 받아 코로나19 진단시약을 공급한 뒤 상승세가 가팔라졌다. 이 회사가 개발한 코로나19 진단시약 ‘올플렉스 2019-nCoV Assay’는 유럽연합(EU)에서도 긴급 사용승인을 받아 세계 30여 국가에서 주문이 몰리는 것으로 알려졌다.

씨젠은 지난 7일 코스닥시장에서 가격제한폭(1만1150원·29.97%)까지 오른 4만8350원에 거래를 마쳤다. 올 들어서만 57.74% 상승했다. 시가총액도 단숨에 1조원을 돌파해 1조2684억원을 기록했다. 지난달 중순부터 식품의약품안전처로부터 긴급 사용승인을 받아 코로나19 진단시약을 공급한 뒤 상승세가 가팔라졌다. 이 회사가 개발한 코로나19 진단시약 ‘올플렉스 2019-nCoV Assay’는 유럽연합(EU)에서도 긴급 사용승인을 받아 세계 30여 국가에서 주문이 몰리는 것으로 알려졌다.

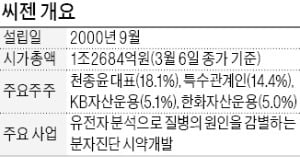

씨젠은 이화여대 생물학과 교수 출신인 천종윤 대표가 2000년 설립한 진단시약 기업이다. 유전자 분석으로 질병 원인을 감별하는 분자진단 시약 등을 개발한다. 호흡기 진단시약 비중이 절대적이지만 2018년부터 소화기 감염증 등 기타 시약 매출도 꾸준히 늘고 있다. 누적 고객사가 1300곳을 돌파하면서 지난해 사상 최대 매출(1220억원)을 올렸다.

씨젠은 이화여대 생물학과 교수 출신인 천종윤 대표가 2000년 설립한 진단시약 기업이다. 유전자 분석으로 질병 원인을 감별하는 분자진단 시약 등을 개발한다. 호흡기 진단시약 비중이 절대적이지만 2018년부터 소화기 감염증 등 기타 시약 매출도 꾸준히 늘고 있다. 누적 고객사가 1300곳을 돌파하면서 지난해 사상 최대 매출(1220억원)을 올렸다.

코로나19 진단키트 생산과 장비 판매가 늘면서 올해 실적 개선폭은 더욱 커질 전망이다. 이달미 SK증권 연구원은 “씨젠이 개발한 진단키트는 경쟁사 제품보다 2시간 빠른 4시간 만에 확진 여부를 판정할 수 있다”며 “코로나19 확산에 따른 진단키트 수요 급증으로 올해 영업이익이 기존 예상보다 17.4% 늘어난 316억원에 달할 것”이라고 추정했다. 금융정보업체 에프앤가이드에 따르면 씨젠의 올해 영업이익 컨센선스(증권사 추정치 평균)는 307억원으로 지난해보다 36.7% 급증할 것으로 예상된다.

현 주가는 실적개선 선반영…고평가 논란

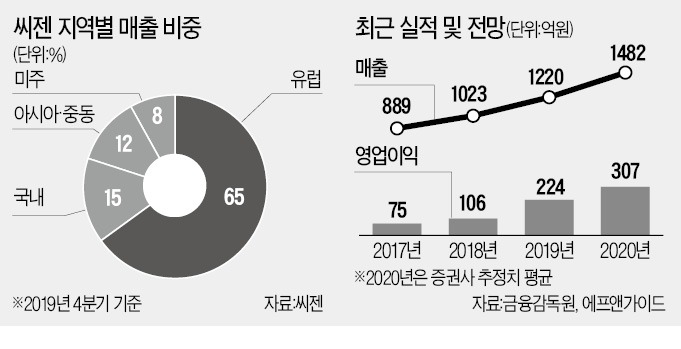

관건은 역시 해외시장이다. 지난해 4분기 유럽 매출 비중은 65%로 2011년(19.8%)부터 지속적으로 상승하고 있다. 국내 기업이 진출하기 힘든 유럽 시장에서 원천기술을 바탕으로 선전하고 있다는 평가다. 유럽 국가 중에서도 코로나19 확산세가 빠른 이탈리아가 전체 매출의 22~24%가량을 차지하는 등 주력 시장으로 꼽힌다.

씨젠은 현재 하루 평균 5만 개 수준인 코로나19 진단시약 생산량을 최대 10만 개까지 늘릴 계획이다. 이 과정에서 대규모 설비 투자가 필요하지 않기 때문에 수익성을 극대화할 수 있다는 관측이다. 개당 1만원 수준인 진단키트의 매출총이익률은 70~80%로 추정된다. 김충현 미래에셋대우 연구원은 “해외 대형 진단 기업들도 이미 진단시약을 개발하고 출시한 만큼 씨젠은 기존 고객사 위주로 대응할 가능성이 높다”고 했다.

다만 씨젠의 최근 주가 수준은 이 같은 실적 개선을 선반영하고 있다는 지적이 나온다. SK증권(4만1000원), 미래에셋대우(3만6900원) 등이 제시한 목표 주가를 단숨에 뛰어넘으면서 단기 고평가 논란도 제기된다. 씨젠의 12개월 선행 주가수익비율(PER: 주가/주당순이익)은 47배로 글로벌 동종업계 평균인 27배보다 높다. 고평가 부담으로 공매도 거래도 크게 늘었다. 지난 4일 기준 씨젠의 공매도 잔량은 91만 주로 한 달 전(16만 주)보다 5배 이상 급증했다.

김기만 기자 mgk@hankyung.com

코로나 진단키트 수요 급증에 ‘1조 몸값’

씨젠은 지난 7일 코스닥시장에서 가격제한폭(1만1150원·29.97%)까지 오른 4만8350원에 거래를 마쳤다. 올 들어서만 57.74% 상승했다. 시가총액도 단숨에 1조원을 돌파해 1조2684억원을 기록했다. 지난달 중순부터 식품의약품안전처로부터 긴급 사용승인을 받아 코로나19 진단시약을 공급한 뒤 상승세가 가팔라졌다. 이 회사가 개발한 코로나19 진단시약 ‘올플렉스 2019-nCoV Assay’는 유럽연합(EU)에서도 긴급 사용승인을 받아 세계 30여 국가에서 주문이 몰리는 것으로 알려졌다.씨젠은 이화여대 생물학과 교수 출신인 천종윤 대표가 2000년 설립한 진단시약 기업이다. 유전자 분석으로 질병 원인을 감별하는 분자진단 시약 등을 개발한다. 호흡기 진단시약 비중이 절대적이지만 2018년부터 소화기 감염증 등 기타 시약 매출도 꾸준히 늘고 있다. 누적 고객사가 1300곳을 돌파하면서 지난해 사상 최대 매출(1220억원)을 올렸다.코로나19 진단키트 생산과 장비 판매가 늘면서 올해 실적 개선폭은 더욱 커질 전망이다. 이달미 SK증권 연구원은 “씨젠이 개발한 진단키트는 경쟁사 제품보다 2시간 빠른 4시간 만에 확진 여부를 판정할 수 있다”며 “코로나19 확산에 따른 진단키트 수요 급증으로 올해 영업이익이 기존 예상보다 17.4% 늘어난 316억원에 달할 것”이라고 추정했다. 금융정보업체 에프앤가이드에 따르면 씨젠의 올해 영업이익 컨센선스(증권사 추정치 평균)는 307억원으로 지난해보다 36.7% 급증할 것으로 예상된다.

현 주가는 실적개선 선반영…고평가 논란

관건은 역시 해외시장이다. 지난해 4분기 유럽 매출 비중은 65%로 2011년(19.8%)부터 지속적으로 상승하고 있다. 국내 기업이 진출하기 힘든 유럽 시장에서 원천기술을 바탕으로 선전하고 있다는 평가다. 유럽 국가 중에서도 코로나19 확산세가 빠른 이탈리아가 전체 매출의 22~24%가량을 차지하는 등 주력 시장으로 꼽힌다.

씨젠은 현재 하루 평균 5만 개 수준인 코로나19 진단시약 생산량을 최대 10만 개까지 늘릴 계획이다. 이 과정에서 대규모 설비 투자가 필요하지 않기 때문에 수익성을 극대화할 수 있다는 관측이다. 개당 1만원 수준인 진단키트의 매출총이익률은 70~80%로 추정된다. 김충현 미래에셋대우 연구원은 “해외 대형 진단 기업들도 이미 진단시약을 개발하고 출시한 만큼 씨젠은 기존 고객사 위주로 대응할 가능성이 높다”고 했다.

다만 씨젠의 최근 주가 수준은 이 같은 실적 개선을 선반영하고 있다는 지적이 나온다. SK증권(4만1000원), 미래에셋대우(3만6900원) 등이 제시한 목표 주가를 단숨에 뛰어넘으면서 단기 고평가 논란도 제기된다. 씨젠의 12개월 선행 주가수익비율(PER: 주가/주당순이익)은 47배로 글로벌 동종업계 평균인 27배보다 높다. 고평가 부담으로 공매도 거래도 크게 늘었다. 지난 4일 기준 씨젠의 공매도 잔량은 91만 주로 한 달 전(16만 주)보다 5배 이상 급증했다.

김기만 기자 mgk@hankyung.com

관련뉴스