최근 급락장에서 지주사의 배당 매력이 높아지면서 투자자의 관심이 커지고 있다. 자회사보다 주가 낙폭이 컸던 지주사를 선별 매수해 주가 반등과 배당 수익을 동시에 추구할 때라는 조언이 나온다.

24일 유가증권시장에서 SK는 2만6000원(24.07%) 오른 13만4000원에 거래를 마쳤다. SK는 3월 들어 전날까지 38.58% 떨어졌다. 유가 급락으로 인한 SK이노베이션의 실적 악화 우려가 지주회사 주가를 끌어내렸다.

24일 유가증권시장에서 SK는 2만6000원(24.07%) 오른 13만4000원에 거래를 마쳤다. SK는 3월 들어 전날까지 38.58% 떨어졌다. 유가 급락으로 인한 SK이노베이션의 실적 악화 우려가 지주회사 주가를 끌어내렸다.

삼성그룹 지주회사인 삼성물산도 이날 12.35% 올랐다. 삼성물산은 3월 들어 전날까지 29.38% 떨어졌다. 같은 기간 삼성전자(21.58%)보다 낙폭이 컸다.

이상헌 하이투자증권 연구원은 “지주사들은 자회사 우려를 종합적으로 반영하기 때문에 낙폭이 과대하게 나타날 수 있지만 반대로 반등장에서는 상승폭도 크다”며 “낙폭 과대로 높아진 지주사의 배당수익률을 고려했을 때 매수 매력이 큰 구간”이라고 설명했다.

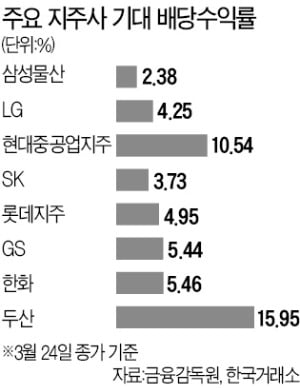

일부 지주사들은 주가가 단기 급락하면서 배당수익률이 10%가 넘는 초고배당주로 탈바꿈했다. 두산은 배당수익률이 15.95%에 육박했다. 현대중공업지주의 배당수익률도 10.54%를 기록했다.

지주사들이 주주환원 방안을 강화하는 추세인 만큼 코로나19로 인해 현금 배당을 줄이진 않을 것으로 증권업계는 전망하고 있다.

삼성물산은 지난 20일 2020~2022년 배당정책을 발표하면서 현 주당 배당금인 2000원을 최소 지급액으로 정하고 차츰 늘려가기로 했다. 이날 종가 기준으로 올해 최소 배당수익률이 2.38%라는 계산이다. 채상욱 하나금융투자 연구원은 “주주환원 정책을 강화하고 있는 만큼 장기 투자 매력이 크다”고 평가했다.

SK도 주주환원 정책을 강화하는 추세다. SK바이오팜은 올해 상반기 상장 가능성이 높다. SK는 이 과정에서 투자수익이 발생할 경우 이를 수년 동안 분할해 특별 배당 등의 형태로 주주에게 환원하겠다고 약속한 상태다. 이날 종가 기준 3.73%인 배당수익률이 상향 조정될 가능성이 크다는 얘기다.

현대중공업지주도 올해 자사주 취득 후 소각과 배당정책을 발표하며 주주가치 제고에 대한 방향성을 분명히 하고 있다.

두산은 자회사 두산중공업의 악재로 주가가 폭락하며 배당수익률이 15%를 넘어섰다. 다만 두산중공업 두산인프라코어 등 주요 자회사의 실적이 악화 추세인 만큼 코로나19 사태로 인한 향후 주가 흐름은 좀 더 살펴볼 필요가 있다는 게 증권업계의 조언이다.

지주사 자체의 밸류에이션(실적 대비 주가 수준) 매력도 커졌다. 금융정보업체 에프앤가이드에 따르면 삼성물산의 12개월 선행 주가순자산비율(PBR: 주가/주당순자산)은 0.5배 수준으로 계열사 지분 가치에도 못 미치는 수준이다. LG(0.4배), 현대중공업지주(0.3배), SK(0.3배), 두산(0.2배) 등 주요 지주사의 12개월 선행 PBR이 극단적 저평가 영역에 놓여 있다.

고윤상 기자 kys@hankyung.com

24일 유가증권시장에서 SK는 2만6000원(24.07%) 오른 13만4000원에 거래를 마쳤다. SK는 3월 들어 전날까지 38.58% 떨어졌다. 유가 급락으로 인한 SK이노베이션의 실적 악화 우려가 지주회사 주가를 끌어내렸다.삼성그룹 지주회사인 삼성물산도 이날 12.35% 올랐다. 삼성물산은 3월 들어 전날까지 29.38% 떨어졌다. 같은 기간 삼성전자(21.58%)보다 낙폭이 컸다.

이상헌 하이투자증권 연구원은 “지주사들은 자회사 우려를 종합적으로 반영하기 때문에 낙폭이 과대하게 나타날 수 있지만 반대로 반등장에서는 상승폭도 크다”며 “낙폭 과대로 높아진 지주사의 배당수익률을 고려했을 때 매수 매력이 큰 구간”이라고 설명했다.

일부 지주사들은 주가가 단기 급락하면서 배당수익률이 10%가 넘는 초고배당주로 탈바꿈했다. 두산은 배당수익률이 15.95%에 육박했다. 현대중공업지주의 배당수익률도 10.54%를 기록했다.

지주사들이 주주환원 방안을 강화하는 추세인 만큼 코로나19로 인해 현금 배당을 줄이진 않을 것으로 증권업계는 전망하고 있다.

삼성물산은 지난 20일 2020~2022년 배당정책을 발표하면서 현 주당 배당금인 2000원을 최소 지급액으로 정하고 차츰 늘려가기로 했다. 이날 종가 기준으로 올해 최소 배당수익률이 2.38%라는 계산이다. 채상욱 하나금융투자 연구원은 “주주환원 정책을 강화하고 있는 만큼 장기 투자 매력이 크다”고 평가했다.

SK도 주주환원 정책을 강화하는 추세다. SK바이오팜은 올해 상반기 상장 가능성이 높다. SK는 이 과정에서 투자수익이 발생할 경우 이를 수년 동안 분할해 특별 배당 등의 형태로 주주에게 환원하겠다고 약속한 상태다. 이날 종가 기준 3.73%인 배당수익률이 상향 조정될 가능성이 크다는 얘기다.

현대중공업지주도 올해 자사주 취득 후 소각과 배당정책을 발표하며 주주가치 제고에 대한 방향성을 분명히 하고 있다.

두산은 자회사 두산중공업의 악재로 주가가 폭락하며 배당수익률이 15%를 넘어섰다. 다만 두산중공업 두산인프라코어 등 주요 자회사의 실적이 악화 추세인 만큼 코로나19 사태로 인한 향후 주가 흐름은 좀 더 살펴볼 필요가 있다는 게 증권업계의 조언이다.

지주사 자체의 밸류에이션(실적 대비 주가 수준) 매력도 커졌다. 금융정보업체 에프앤가이드에 따르면 삼성물산의 12개월 선행 주가순자산비율(PBR: 주가/주당순자산)은 0.5배 수준으로 계열사 지분 가치에도 못 미치는 수준이다. LG(0.4배), 현대중공업지주(0.3배), SK(0.3배), 두산(0.2배) 등 주요 지주사의 12개월 선행 PBR이 극단적 저평가 영역에 놓여 있다.

고윤상 기자 kys@hankyung.com

관련뉴스