지난해 경기도에서 식당을 차린 자영업자 K씨. 신종 코로나바이러스 감염증(코로나19) 사태 이후 돈을 구하려고 백방으로 뛰어다녔으나 쓴맛만 봤다. 1금융권에선 “신용등급이 낮다”고, 경기 신용보증재단에선 “기존에 지원받은 자금이 있다”고 거절당했다. 정부의 ‘코로나 대출’을 받아보려고 소상공인시장진흥공단을 찾았지만 잔뜩 밀린 대기줄에 신청할 엄두도 내지 못했다.

K씨는 지난주 지푸라기라도 잡는 심정으로 ‘미소금융’ 대출을 신청했다. 다행히 연 4.5% 금리로 700만원을 빌릴 수 있다는 통보를 받고, 입금을 기다리고 있다. 그는 “숨통이라도 잠시 트이게 됐다”고 말했다.

미소금융·햇살론 문의도 폭주

정부의 코로나19 금융 지원을 기다리다 지친 자영업자들이 또 다른 정책대출상품으로 몰리고 있다. 미소금융, 햇살론 등을 연결해 주는 ‘서민금융통합지원센터’도 문전성시를 이루고 있다.

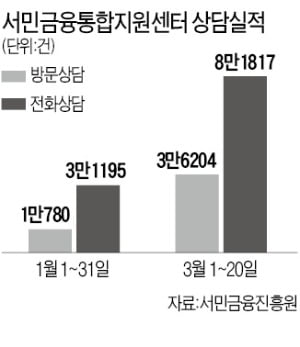

정부의 코로나19 금융 지원을 기다리다 지친 자영업자들이 또 다른 정책대출상품으로 몰리고 있다. 미소금융, 햇살론 등을 연결해 주는 ‘서민금융통합지원센터’도 문전성시를 이루고 있다.29일 서민금융진흥원에 따르면 이달 1~20일 서민금융통합지원센터의 방문 상담 건수는 3만6204건으로, 코로나19 확산 이전인 지난 1월 1~31일(1만780건)보다 세 배 이상으로 늘었다. 콜센터(1397)를 통한 전화 상담도 같은 기간 3만1195건에서 8만1817건으로 급증했다. 평소 한 달치에 해당하는 문의가 요즘은 1주일 단위로 쏟아지는 셈이다. 진흥원 측은 “코로나19 사태 이후 서민들의 어려워진 자금 상황을 피부로 느낄 수 있다”고 했다.

이달 들어 영세 자영업자에게 공급된 미소금융은 300억원을 넘어섰다. 1월(246억원)보다 최소 30%가량 늘어날 것으로 예상된다. K씨는 “코로나 대출과 별개로 미소금융도 알아보라는 ‘노하우’가 자영업자 사이에서 공유되고 있다”고 전했다.

음식점·도소매업이 가장 절박

금융위원회에 따르면 지난 24일까지 전 금융권에 접수된 소상공인·중소기업의 코로나19 지원 관련 상담은 32만6000건을 기록했다. 업종별로는 음식점업(9만2000건), 소매업(6만2000건), 도매업(3만 건) 등의 순이었다. 금융당국은 신용이 낮고 소득이 적어 제도권 금융회사를 이용하기 어려운 소상공인은 미소금융, 햇살론 등 서민금융상품을 함께 검토해 볼 것을 권하고 있다.

대표적 서민용 정책대출인 미소금융은 신용등급 6등급 이하 또는 차상위계층 이하가 신청할 수 있는 상품이다. 사업자는 최대 2000만원 한도로 운영·시설자금 등을 빌릴 수 있다. 금리는 연 2.0~4.5% 수준이다. 기존 코로나 대출과 달리 보증서를 받아올 필요가 없어 대출이 며칠 안에 이뤄진다는 것은 장점이다. 다만 업종과 채무 상태에 따라 대출이 거절되기도 한다.

햇살론17과 새희망홀씨는 연소득 3500만원 이하이거나 연소득 4500만원 이하면서 신용등급 6등급 이하인 사람이 신청할 수 있다. 햇살론17은 700만~1400만원을 연 17.9% 금리로 빌려준다. 대출 심사 문턱은 상대적으로 낮지만 이자가 비싼 게 흠이다. 새희망홀씨는 최대 3000만원까지 연 10.5% 이하의 금리로 대출해 준다.

전 금융권 소상공인 대출 만기 연장

금융회사에서 코로나19 사태 이전에 받아둔 대출을 갚기 버거워진 소상공인은 다음달부터 빚 상환을 잠시 미룰 수 있다. 4월 1일부터 은행, 저축은행, 상호금융 등 모든 금융권이 소상공인과 중소기업의 기존 대출에 대해 최소 6개월 이상 원금 만기를 연장하거나 이자 상환을 유예해 준다. 1~3월 이자를 연체했더라도 밀린 이자를 내면 지원 대상에 포함된다. 원리금 연체, 자본 잠식 등의 부실이 없어야 한다.

원금 만기 연장 또는 이자 상환 유예 대상이 되는 대출은 상환 기한이 9월 30일까지인 기업대출(개인사업자 대출 포함)이다. 세부 조건은 금융사마다 조금씩 차이가 있기 때문에 전화로 먼저 물어보는 게 좋다.

임현우 기자 tardis@hankyung.com

관련뉴스