코로나19 확산에 따른 주가 급락으로 주식시장의 배당수익률(주당배당금/주가)이 올라갈 가능성이 높아졌다. 하지만 전통적인 배당주들의 올해 배당 규모는 기대 이하일 것이라는 주장이 설득력을 얻고 있다.

기업들의 이익 규모가 감소하면 배당도 줄일 수밖에 없기 때문이다. 전통적인 배당주 투자를 통해 높은 수준의 배당수익을 기대하기는 어렵다는 얘기다.

14일 코스피지수는 1.72%(31.32포인트) 오른 1857.08에 마감했다. 이 주가에 지난해 배당금을 대입해 계산한 유가증권시장 배당수익률은 2.37% 정도 된다. 유가증권시장 배당수익률은 코스피지수가 1457.64로 저점을 찍은 지난 3월 19일 3.03%로 연고점을 경신한 이후 꾸준히 2%대를 웃돌고 있다.

하지만 전문가들은 배당수익률 지표가 지난해 기업들의 배당 규모를 기준으로 하기 때문에 올해 실적 변화에 따른 변동성이 클 것이라고 경고하고 있다. 특히 전통적인 고배당 업종으로 분류되는 금융이나 에너지, 유틸리티 업종은 올해 유가 급락 및 코로나19 여파로 실적 감소폭이 큰 만큼 과거처럼 배당하기는 어려울 전망이다.

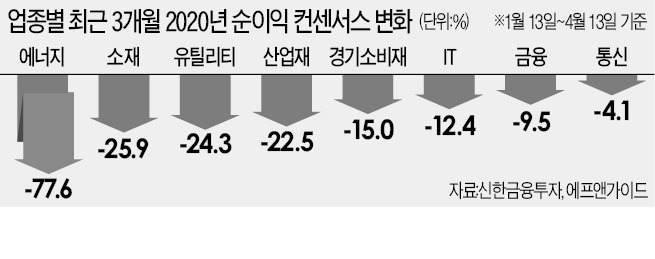

김상호 신한금융투자 연구원은 “유가증권시장의 순이익 컨센서스(증권사 추정치 평균)는 연초 대비 16% 감소해 올해 배당을 기준으로 한 시장 전체의 배당수익률 추정치도 1.4%대까지 떨어졌다”며 “특히 순이익 컨센서스 하락이 가파른 에너지(3개월 새 77.6% 하락)와 유틸리티(-24.3%), 금융(-9.5%) 업종에서는 0.5%포인트 이상의 배당수익률 둔화가 예상된다”고 말했다.

과거 고배당주로 분류됐던 에쓰오일은 2017년 5900원에 달하던 주당 배당금이 지난해 실적 부진 속에 200원까지 떨어졌다. 금융정보업체 에프앤가이드에 따르면 에쓰오일의 올해 순이익 컨센서스는 1210억원으로, 지난해와 비슷한 30%대 배당성향을 가정하면 주당 1175원의 배당이 기대된다. 14일 종가(6만7400원) 기준 예상 배당수익률은 1.74%에 불과하다. 여기에 최근 3개월 새 순이익 컨센서스 감소폭이 -87.9%에 달해 추가적인 배당수익률 하락이 우려된다.

전통적 고배당주의 대안으로 배당성향(총배당금/순이익)이 상대적으로 낮고, 이익 증가세가 안정적이고, 업황도 부담스럽지 않은 종목을 눈여겨봐야 한다는 게 김 연구원의 주장이다.

신한금융투자는 최근 5년간 평균 배당성향이 40% 미만이고, 올해 순이익 증가율이 5% 이상이며, 업종의 영업이익 변화율이 -10% 이상인 종목 26개를 추천했다. 이 가운데 배당수익률 컨센서스가 4% 이상인 종목으로는 포스코인터내셔널(5.5%), KT(5.1%), 한국가스공사 (5.1%), SK텔레콤(4.9%), GS건설(4.6%) 등이 꼽혔다.

전범진 기자 forward@hankyung.com

기업들의 이익 규모가 감소하면 배당도 줄일 수밖에 없기 때문이다. 전통적인 배당주 투자를 통해 높은 수준의 배당수익을 기대하기는 어렵다는 얘기다.

14일 코스피지수는 1.72%(31.32포인트) 오른 1857.08에 마감했다. 이 주가에 지난해 배당금을 대입해 계산한 유가증권시장 배당수익률은 2.37% 정도 된다. 유가증권시장 배당수익률은 코스피지수가 1457.64로 저점을 찍은 지난 3월 19일 3.03%로 연고점을 경신한 이후 꾸준히 2%대를 웃돌고 있다.

하지만 전문가들은 배당수익률 지표가 지난해 기업들의 배당 규모를 기준으로 하기 때문에 올해 실적 변화에 따른 변동성이 클 것이라고 경고하고 있다. 특히 전통적인 고배당 업종으로 분류되는 금융이나 에너지, 유틸리티 업종은 올해 유가 급락 및 코로나19 여파로 실적 감소폭이 큰 만큼 과거처럼 배당하기는 어려울 전망이다.

김상호 신한금융투자 연구원은 “유가증권시장의 순이익 컨센서스(증권사 추정치 평균)는 연초 대비 16% 감소해 올해 배당을 기준으로 한 시장 전체의 배당수익률 추정치도 1.4%대까지 떨어졌다”며 “특히 순이익 컨센서스 하락이 가파른 에너지(3개월 새 77.6% 하락)와 유틸리티(-24.3%), 금융(-9.5%) 업종에서는 0.5%포인트 이상의 배당수익률 둔화가 예상된다”고 말했다.

과거 고배당주로 분류됐던 에쓰오일은 2017년 5900원에 달하던 주당 배당금이 지난해 실적 부진 속에 200원까지 떨어졌다. 금융정보업체 에프앤가이드에 따르면 에쓰오일의 올해 순이익 컨센서스는 1210억원으로, 지난해와 비슷한 30%대 배당성향을 가정하면 주당 1175원의 배당이 기대된다. 14일 종가(6만7400원) 기준 예상 배당수익률은 1.74%에 불과하다. 여기에 최근 3개월 새 순이익 컨센서스 감소폭이 -87.9%에 달해 추가적인 배당수익률 하락이 우려된다.

전통적 고배당주의 대안으로 배당성향(총배당금/순이익)이 상대적으로 낮고, 이익 증가세가 안정적이고, 업황도 부담스럽지 않은 종목을 눈여겨봐야 한다는 게 김 연구원의 주장이다.

신한금융투자는 최근 5년간 평균 배당성향이 40% 미만이고, 올해 순이익 증가율이 5% 이상이며, 업종의 영업이익 변화율이 -10% 이상인 종목 26개를 추천했다. 이 가운데 배당수익률 컨센서스가 4% 이상인 종목으로는 포스코인터내셔널(5.5%), KT(5.1%), 한국가스공사 (5.1%), SK텔레콤(4.9%), GS건설(4.6%) 등이 꼽혔다.

전범진 기자 forward@hankyung.com

관련뉴스