≪이 기사는 04월16일(11:04) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

위니아딤채가 투자등급과 투기등급의 갈림길에 섰다. 주력인 김치냉장고를 앞세워 영업이익 흑자 전환에 성공했지만 과중한 재무부담이 계속되고 있어서다. 신종 코로나바이러스 감염증(코로나19) 여파로 확산된 부정적 실적 전망까지 위니아딤채의 발목을 잡고 있다.

위니아딤채가 투자등급과 투기등급의 갈림길에 섰다. 주력인 김치냉장고를 앞세워 영업이익 흑자 전환에 성공했지만 과중한 재무부담이 계속되고 있어서다. 신종 코로나바이러스 감염증(코로나19) 여파로 확산된 부정적 실적 전망까지 위니아딤채의 발목을 잡고 있다.

16일 증권업계에 따르면 한국신용평가는 이날 위니아딤채의 회사채에 부정적 등급전망을 부여했다. 신용등급이 떨어질 가능성이 높아졌다는 의미다. 위니아딤채의 신용등급은 BBB-다.

위니아딤채는 1962년 현대양행으로 설립됐다. 김치냉장고 등 생활가전 제조·판매를 주력으로 한다. 2014년 대유그룹에 인수됐다. 최대주주는 딤채홀딩스(지난해 말 기준 47.4%)다. 1995년 생산한 김치냉장고는 탄탄한 인지도를 바탕으로 삼성전자·LG전자와 경쟁하면서도 35% 안팎의 시장 점유율을 나타내고 있다. 노사 갈등으로 인한 생산 차질과 경쟁사의 신제품 출시 등으로 2014년 이후 점유율이 하락했지만 2017년 이후 스탠드형 김치냉장고 판매가 늘면서 안정적으로 점유율을 유지하고 있다.

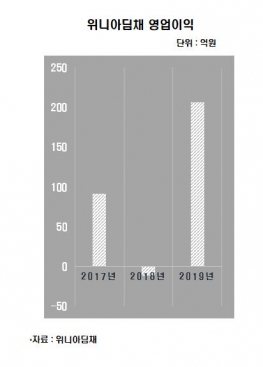

김치냉장고 시장은 프리미엄 수요 증가로 수익성이 개선되고 있다. 실제 위니아딤채의 영업이익률(연결 기준)은 2018년 -0.2%에서 지난해 2.8%로 좋아졌다. 영업이익도 2018년 12억원 적자에서 지난해 206억원으로 흑자 전환했다.

하지만 역설적으로 김치냉장고에 대한 높은 의존도가 위니아딤채의 약한 고리가 되고 있다. 외형이 늘어도 매출의 절반 이상이 김치냉장고에서 나와 실적 변동성이 높은 탓이다. 신용평가 땐 사업이나 재무 상태의 안정성이 가장 우선적으로 고려된다. 위니아딤채의 김치냉장고 매출은 전체의 55.8%(지난해 기준)다. 계절에 따라 수요가 크게 움직여 재무 가변성이 높을 수밖에 없다.

판매가 내수에 국한돼 있는 데다 대형 가전업체와 경쟁은 심화하고 있다. 이 때문에 판가는 하락하는 추세다. 위니아딤채는 김치냉장고 외에 제품에선 인지도가 낮고 규모의 경제가 뒤처져 있다. 영업 실적 회복세가 앞으로도 이어질 지 확신하기 어렵단 의미다.

올 들어선 코로나19로 가전 수요가 위축되고 공급망까지 흔들리고 있다. 임원 급여 반납과 직원 무급 휴직 등으로 비용 절감에 나서고 있지만 코로나19가 장기화하면 큰 폭의 실적 악화가 불가피하다는 게 한국신용평가의 판단이다.

위니아딤채 역시 사업 다각화의 필요성을 절감하고 있다. 제습기, 전기밥솥 등을 출시하며 종합가전회사로 전환을 모색하고 있는 이유이기도 하다. 최원영 한국신용평가 선임연구원은 "지난해 매출이 전년 대비 35% 증가했지만 여전히 김치냉장고에 대한 매출 의존도가 높다"고 말했다.

재무부담도 이어지고 있다. 주력 제품의 계절성으로 인해 운전자본의 상당 부분을 단기성 차입으로 충당하고 있어서다. 김치냉장고 실적에 따라 유동성 위험이 증폭될 가능성을 배제하기 어렵다. 지난해 말 기준 위니아딤채의 총차입금은 1180억원이다. 전년(944억원) 대비 25% 늘었다.

김은정 기자 kej@hankyung.com

위니아딤채가 투자등급과 투기등급의 갈림길에 섰다. 주력인 김치냉장고를 앞세워 영업이익 흑자 전환에 성공했지만 과중한 재무부담이 계속되고 있어서다. 신종 코로나바이러스 감염증(코로나19) 여파로 확산된 부정적 실적 전망까지 위니아딤채의 발목을 잡고 있다.16일 증권업계에 따르면 한국신용평가는 이날 위니아딤채의 회사채에 부정적 등급전망을 부여했다. 신용등급이 떨어질 가능성이 높아졌다는 의미다. 위니아딤채의 신용등급은 BBB-다.

위니아딤채는 1962년 현대양행으로 설립됐다. 김치냉장고 등 생활가전 제조·판매를 주력으로 한다. 2014년 대유그룹에 인수됐다. 최대주주는 딤채홀딩스(지난해 말 기준 47.4%)다. 1995년 생산한 김치냉장고는 탄탄한 인지도를 바탕으로 삼성전자·LG전자와 경쟁하면서도 35% 안팎의 시장 점유율을 나타내고 있다. 노사 갈등으로 인한 생산 차질과 경쟁사의 신제품 출시 등으로 2014년 이후 점유율이 하락했지만 2017년 이후 스탠드형 김치냉장고 판매가 늘면서 안정적으로 점유율을 유지하고 있다.

김치냉장고 시장은 프리미엄 수요 증가로 수익성이 개선되고 있다. 실제 위니아딤채의 영업이익률(연결 기준)은 2018년 -0.2%에서 지난해 2.8%로 좋아졌다. 영업이익도 2018년 12억원 적자에서 지난해 206억원으로 흑자 전환했다.

하지만 역설적으로 김치냉장고에 대한 높은 의존도가 위니아딤채의 약한 고리가 되고 있다. 외형이 늘어도 매출의 절반 이상이 김치냉장고에서 나와 실적 변동성이 높은 탓이다. 신용평가 땐 사업이나 재무 상태의 안정성이 가장 우선적으로 고려된다. 위니아딤채의 김치냉장고 매출은 전체의 55.8%(지난해 기준)다. 계절에 따라 수요가 크게 움직여 재무 가변성이 높을 수밖에 없다.

판매가 내수에 국한돼 있는 데다 대형 가전업체와 경쟁은 심화하고 있다. 이 때문에 판가는 하락하는 추세다. 위니아딤채는 김치냉장고 외에 제품에선 인지도가 낮고 규모의 경제가 뒤처져 있다. 영업 실적 회복세가 앞으로도 이어질 지 확신하기 어렵단 의미다.

올 들어선 코로나19로 가전 수요가 위축되고 공급망까지 흔들리고 있다. 임원 급여 반납과 직원 무급 휴직 등으로 비용 절감에 나서고 있지만 코로나19가 장기화하면 큰 폭의 실적 악화가 불가피하다는 게 한국신용평가의 판단이다.

위니아딤채 역시 사업 다각화의 필요성을 절감하고 있다. 제습기, 전기밥솥 등을 출시하며 종합가전회사로 전환을 모색하고 있는 이유이기도 하다. 최원영 한국신용평가 선임연구원은 "지난해 매출이 전년 대비 35% 증가했지만 여전히 김치냉장고에 대한 매출 의존도가 높다"고 말했다.

재무부담도 이어지고 있다. 주력 제품의 계절성으로 인해 운전자본의 상당 부분을 단기성 차입으로 충당하고 있어서다. 김치냉장고 실적에 따라 유동성 위험이 증폭될 가능성을 배제하기 어렵다. 지난해 말 기준 위니아딤채의 총차입금은 1180억원이다. 전년(944억원) 대비 25% 늘었다.

김은정 기자 kej@hankyung.com

관련뉴스