국내 1위 비임상 CRO(임상대행)회사 노터스를 방문했습니다. 비임상 시험이란 본격적인 임상 실험에 들어가기 전 동물 등을 대상으로 신약 후보물질에 대한 유효성이나 독성 등을 알아보는 단계입니다. 신약 후보물질이 막 만들어진 뒤 이뤄지는 첫 관문입니다. 김도형 노터스 대표는 “후보물질을 정확히 투여하고 약물의 효능을 확인하려면 임상 경험이 풍부한 수의사의 참여가 필수”라고 설명합니다. 이 회사는 공동 대표가 모두 수의사 출신이고 10명 이상의 수의사가 일하고 있습니다.

커지는 CRO 시장

노터스는 CRO사업 매출 비중이 큽니다. CRO와 함께 막 설립된 바이오 기업에 신약 개발 컨설팅을 해주거나 실험실을 구축해주는 분야의 매출 비중이 1분기 기준으로 79%입니다. CRO는 보통 실험 한 건당 1억원 안팎을 받는다고 합니다. 물론 비싼 실험의 경우 수억원을 넘기도 합니다. 이런 CRO가 작년에만 569건의 실험이 진행됐죠. 해외 의뢰가 들어온 실험의 경우 20~30%를 더 받습니다.

CRO 시장은 진입장벽이 높은 편입니다. 실험에 따라 동물군을 제작해야 하고, 고가 장비들이 필요한 사업입니다. 예를 들어 신종 코로나바이러스 감염증(코로나19) 치료제 개발을 한 제약사가 한다고 가정해보죠. 치료제로 쓰일 만한 약물 후보군이 있어도 형질이 전환된 실험용 쥐(코로나19에 감염된)가 없으면 실험을 할 수 없습니다. 해당 질병에 맞는 동물군을 제작하거나 이를 빠르게 구할 수 있는 회사의 노하우가 필요한 셈이죠. 장비들도 필요합니다. 많은 바이오·제약사들이 임상을 CRO에 맡기는 이유입니다.

제약회사나 바이오 기업 입장에선 CRO가 실험 경험이 있는지, 신뢰할 수 있는 데이터가 나오느냐 등을 따져보는 게 중요합니다. 한번 맡긴 회사에 계속 의뢰하는 경우가 많은 이유입니다.국내에는 규모가 있는 CRO 기업이 손에 꼽을 정도입니다. 노터스를 비롯해 켐온, 바이오톡스텍, 큐베스트바이오 등 일부 밖에 없죠. 켐온과 바이오톡스텍은 약물의 독성 검사를 중심으로 합니다. 노터스는 독성 검사보다는 약물의 유효성 검사에 강점을 갖고 있습니다.

코로나19로 국내외 문의 쇄도

코로나19는 노터스에 성장 기회를 주고 있습니다. 주요 제약사들과 바이오 기업이 코로나19 치료제 개발을 위해 너도나도 뛰어들고 있어서 입니다. 이 회사에 코로나19 치료제로서 유효성이 있는지 실험을 의뢰한 회사만 10곳에 달한다고 합니다. 코로나19 치료제를 만드는 관문에 CRO 회사들이 있으니, 그 수혜를 입는 겁니다.

여기서 CRO 사업의 특징이 잘 나타납니다. 국내 제약·바이오 기업의 투자가 늘면 CRO 회사들은 자연스럽게 바빠집니다. 제약·바이오 기업의 연구개발(R&D) 투자는 매년 15.6% 늘고 있습니다(2014~2018년 기준). 자연스럽게 이 회사의 매출도 20~30% 이상 늘 것으로 예상됩니다. 연구개발 투자 비율보다 회사 성장률이 높은 이유는 수주가 늘수록 영업이익률이 높은 실험을 취사 선택할 수 있기 때문입니다. 김 대표는 “코로나19 관련 비임상 실험 문의가 전체의 20~30% 가량을 차지하고 있다”며 “하반기까지 국내에서만 100개 이상의 기업이 코로나19 시장에 뛰어들 것으로 전망하고 있다”고 덧붙였습니다.

코로나19로 인한 반사이익은 또 있습니다. 바로 미국 기업들의 연구 요청이 늘고 있다는 겁니다. 코로나19가 깊게 퍼진 미국은 실험실 자체를 폐쇄한 곳이 많다고 합니다. 반면 한국의 CRO 기업 중 문을 닫은 곳은 아직 한 곳도 없습니다. 현재 노터스는 3곳의 해외 기업으로부터 CRO 계약을 진행 중입니다. 대부분의 매출이 국내에서 나온 것을 감안하면 고무적입니다. 김 대표는 “해외의 경우 영문 번역 등의 문제가 있어 위탁 비용을 더 많이 받는다”고 합니다.

일종의 마케팅 포인트가 될 수 있다는 분석도 나옵니다. 노승원 맥쿼리투자신탁운용 펀드매니저는 “글로벌 제약·바이오 회사들은 업계 선두인 미국 찰스리버 등 신뢰를 쌓아온 회사에 실험을 맡기는 게 당연하다고 생각한다”며 “한 번 같이 일을 한 뒤엔 관계를 꾸준히 맺는 경우가 많다”고 말합니다. 향후 세계 최대 의약품시장인 미국 수출이 꾸준히 늘어날 수 있는 배경입니다.

매출 성장률 약속 지킬까

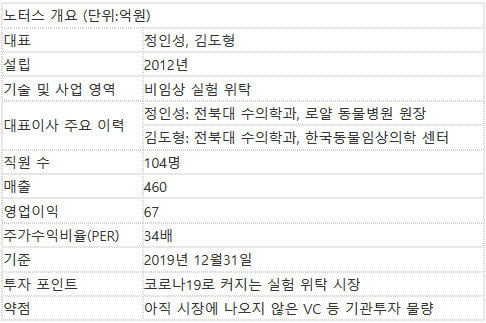

코스피·코스닥 상장 기업들이 상장 후 ‘성장통’을 겪는 경우가 많습니다. 기업가치(공모가)를 높게 평가 받기 위해 다소 무리한 매출 목표를 제시했다가 이를 지키지 못하는 경우가 많아서 입니다. 작년 11월28일 상장한 이 회사는 지난해 매출 460억원에 영업이익 67억원을 기록했습니다. 전년보다 매출은 23.6%, 영업이익은 11.6% 성장했습니다. 상장 당시 작년 매출액 추정치(420억원)는 넘었지만 영업이익 추정치(70억원)엔 약간 못미쳤습니다.

이 회사 주가가 한 때 1만원 초반까지 떨어진 이유도 여기에 있습니다. 올해 실적은 나쁘지 않을 것 같습니다. 회사가 약속한 연 20% 안팎의 성장은 무난하게 달성할 수 있다는 분석이 나옵니다.

일년 전 새로 옮긴 인천 송도의 새 연구실은 이미 100% 꽉 찼습니다. 구 사옥인 경기 구리의 연구실까지 써야할 정도입니다. 재무 담당인 김치열 노터스 이사는 “올해 안에 새로운 연구동 겸 수의사 트레이닝센터를 착공할 예정”이라고 했습니다.

아직 남아있는 VC 물량…수급이 문제

좋은 부분만 있는 건 아닙니다. 비상장 시절 이 회사에 투자한 벤처캐피털의 물량이 아직 남아있어 향후 주가 흐름에 영향을 줄 수 있다는 게 펀드매니저들의 시각입니다. 회사 자체의 성장성은 좋지만 수급 이슈로 급락할 가능성도 있다는 겁니다. VC들은 보통 투자 회사가 상장을 하면 자금을 회수하고 다른 벤처기업에 투자합니다.

자금이 빠져나갈 땐 블록딜을 하거나 시장에서 매물을 한꺼번에 쏟아내죠. 노 매니저는 “한 번 VC 자금이 빠져나가기 시작하면 인정사정없이 수급이 나빠진다”고 말했습니다. 상장 5개월여가 지났지만 이들의 물량은 아직 남아있습니다. VC인 KTB네트워크가 5.28%를 갖고 있고, 증권사인 신한금융투자도 이 회사 지분을 적지 않게 갖고 있습니다. 투자 전에 유의해야 할 것 같습니다.

다른 투자 포인트는 대웅제약과 함께 연구 중인 코로나19 치료제 부분입니다. 구충제 성분 약물인 니클로사마이드의 서방형 제제 변경 물질인데요. 이 부분이 주목을 받으면서 주가가 최근에 급등했습니다. 성과가 있을 경우 소정의 이익을 공유하는 형태이기 때문에 개발에 성공하면 소위 ‘대박’이 될 수 있습니다. 다만 치료제를 만들기까지 시간이 걸리기 때문에 코로나19 치료제 테마로 접근해 투자하는 건 바람직하지 않다는 게 기관투자가들의 공통된 시각입니다.

duter@hankyung.com

관련뉴스