“아직은 괜찮아 보일 수 있습니다. 진짜 위기가 시작되지도 않았으니까요.”

최근 한 시중은행 관계자는 “지난달까지는 신종 코로나바이러스 감염증(코로나19)으로 인한 여파가 크지 않았다”며 이같이 말했다. 코로나19 사태 이후 은행 영업 환경이 급격히 악화됐지만 건전성 지표엔 이런 충격이 아직 반영되지 않았다는 얘기다.

최근 한 시중은행 관계자는 “지난달까지는 신종 코로나바이러스 감염증(코로나19)으로 인한 여파가 크지 않았다”며 이같이 말했다. 코로나19 사태 이후 은행 영업 환경이 급격히 악화됐지만 건전성 지표엔 이런 충격이 아직 반영되지 않았다는 얘기다.

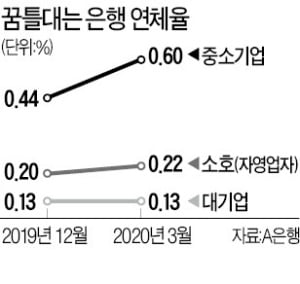

한국경제신문이 국내 6대 은행의 지난달 연체율을 조사한 결과 수치가 급등한 곳은 없었다. 하지만 은행별·차주(대출 주체)별로는 차이가 있었다. 대형 은행인 A은행의 중소기업 연체율은 작년 말 0.44%에서 지난달 0.60%로 올랐다. 소호(자영업자) 연체율도 0.20%에서 0.22%로 소폭 증가했다. 대기업 연체율이 치솟은 곳도 있다. B은행은 작년 말까지만 해도 대기업 연체율이 0.05% 수준으로 유지되다가 지난달 0.13%로 두 배 이상으로 올랐다. 그러나 대부분 은행에서 지난달 평균 연체율은 전달 대비 떨어졌다.

어느 정도 착시 효과가 있다는 게 업계 시각이다. 통상 은행들은 매 분기 말 손실 채권을 상각한다. 이 때문에 분기 말에는 연체율이 크게 내린다. 이를 감안하면 사실상 연체율이 오르기 시작했다는 분석도 가능하다. 기업은행의 중소기업 연체율은 지난달 0.42%로 전달(0.45%) 대비 0.03%포인트 떨어졌다. 1년 전 같은 기간엔 0.60%에서 0.50%로 0.1%포인트 내렸다. 감소폭이 상대적으로 미미하다. 손실 채권 상각 효과를 감안하면 그만큼 연체율이 높아졌다는 뜻이다. 현재 수치를 보고 안심해서는 안 된다는 지적이 곳곳에서 들리는 이유다.

코로나19 대출 관련 연체도 제대로 반영되지 않았다. 연체율은 1개월 이상 원리금을 연체한 채권을 대상으로 한다. 시중은행 관계자는 “코로나 대출이 이달까지 대거 실행됐고 아직 받지 못한 사람도 많다”며 “연체는 다음달부터나 본격적으로 수치에 잡힐 것”이라고 진단했다. 은행들이 지난해까지 높은 실적을 내면서 연체율을 역대 최저 수준으로 관리해 온 것도 ‘기초체력’으로 작용하고 있다는 분석이다.

위기는 다음달부터 가시화될 것이라는 목소리가 높다. 분기 말 착시 효과가 없어지는 데다 1개월 이상 연체도 줄줄이 나올 수 있기 때문이다. 한 은행 임원은 “은행에서도 건전성을 신경 써서 관리하고 있지만 코로나19 여파를 정확히 가늠할 수 없는 상황”이라며 “지속적인 코로나 지원도 중요하지만 부실이 금융으로 전이되지 않도록 당국도 촉각을 모아야 한다”고 지적했다.

위기는 다음달부터 가시화될 것이라는 목소리가 높다. 분기 말 착시 효과가 없어지는 데다 1개월 이상 연체도 줄줄이 나올 수 있기 때문이다. 한 은행 임원은 “은행에서도 건전성을 신경 써서 관리하고 있지만 코로나19 여파를 정확히 가늠할 수 없는 상황”이라며 “지속적인 코로나 지원도 중요하지만 부실이 금융으로 전이되지 않도록 당국도 촉각을 모아야 한다”고 지적했다.

ram@hankyung.com

최근 한 시중은행 관계자는 “지난달까지는 신종 코로나바이러스 감염증(코로나19)으로 인한 여파가 크지 않았다”며 이같이 말했다. 코로나19 사태 이후 은행 영업 환경이 급격히 악화됐지만 건전성 지표엔 이런 충격이 아직 반영되지 않았다는 얘기다.한국경제신문이 국내 6대 은행의 지난달 연체율을 조사한 결과 수치가 급등한 곳은 없었다. 하지만 은행별·차주(대출 주체)별로는 차이가 있었다. 대형 은행인 A은행의 중소기업 연체율은 작년 말 0.44%에서 지난달 0.60%로 올랐다. 소호(자영업자) 연체율도 0.20%에서 0.22%로 소폭 증가했다. 대기업 연체율이 치솟은 곳도 있다. B은행은 작년 말까지만 해도 대기업 연체율이 0.05% 수준으로 유지되다가 지난달 0.13%로 두 배 이상으로 올랐다. 그러나 대부분 은행에서 지난달 평균 연체율은 전달 대비 떨어졌다.

어느 정도 착시 효과가 있다는 게 업계 시각이다. 통상 은행들은 매 분기 말 손실 채권을 상각한다. 이 때문에 분기 말에는 연체율이 크게 내린다. 이를 감안하면 사실상 연체율이 오르기 시작했다는 분석도 가능하다. 기업은행의 중소기업 연체율은 지난달 0.42%로 전달(0.45%) 대비 0.03%포인트 떨어졌다. 1년 전 같은 기간엔 0.60%에서 0.50%로 0.1%포인트 내렸다. 감소폭이 상대적으로 미미하다. 손실 채권 상각 효과를 감안하면 그만큼 연체율이 높아졌다는 뜻이다. 현재 수치를 보고 안심해서는 안 된다는 지적이 곳곳에서 들리는 이유다.

코로나19 대출 관련 연체도 제대로 반영되지 않았다. 연체율은 1개월 이상 원리금을 연체한 채권을 대상으로 한다. 시중은행 관계자는 “코로나 대출이 이달까지 대거 실행됐고 아직 받지 못한 사람도 많다”며 “연체는 다음달부터나 본격적으로 수치에 잡힐 것”이라고 진단했다. 은행들이 지난해까지 높은 실적을 내면서 연체율을 역대 최저 수준으로 관리해 온 것도 ‘기초체력’으로 작용하고 있다는 분석이다.

위기는 다음달부터 가시화될 것이라는 목소리가 높다. 분기 말 착시 효과가 없어지는 데다 1개월 이상 연체도 줄줄이 나올 수 있기 때문이다. 한 은행 임원은 “은행에서도 건전성을 신경 써서 관리하고 있지만 코로나19 여파를 정확히 가늠할 수 없는 상황”이라며 “지속적인 코로나 지원도 중요하지만 부실이 금융으로 전이되지 않도록 당국도 촉각을 모아야 한다”고 지적했다.ram@hankyung.com

관련뉴스