[사설] 빚 증가속도 세계 4위…국가총부채 위험 제대로 살펴야

정부 가계 기업 부문을 합친 한국의 총부채가 5000조원에 육박한다는 한경 보도(5월 5일자 A1, 3면)는 ‘부채공화국’의 실상을 여실히 보여준다. 빚내서 지출을 늘리는 판국에도 “재정은 아직 건전하다”고 주장해온 정부·여당이 먼저 주목해야 할 통계다. 세 차례에 걸친 추가경정예산 편성으로 국가채무가 급증하는 것도 문제지만, 재정만 떼어놓고 볼 상황이 아닌 것이다.

정부 가계 기업 부문을 합친 한국의 총부채가 5000조원에 육박한다는 한경 보도(5월 5일자 A1, 3면)는 ‘부채공화국’의 실상을 여실히 보여준다. 빚내서 지출을 늘리는 판국에도 “재정은 아직 건전하다”고 주장해온 정부·여당이 먼저 주목해야 할 통계다. 세 차례에 걸친 추가경정예산 편성으로 국가채무가 급증하는 것도 문제지만, 재정만 떼어놓고 볼 상황이 아닌 것이다.

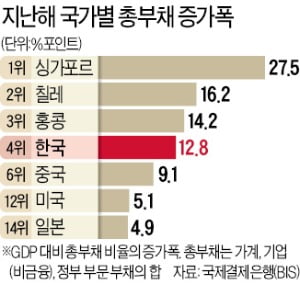

국제결제은행(BIS)의 국가별 부채 통계에 따르면 한국의 총부채는 작년 말 기준 4540조원에 이른다. 국내총생산(GDP)의 237%에 달하는 규모도 놀랍지만, 증가 속도에 주목하지 않을 수 없다. 지난해에만 12.8%(290조원) 급증해 조사 대상국 중 네 번째로 높다. 정부와 지방자치단체들은 빚을 내면서까지 현금 살포에 나섰고, 취약한 기업과 가계도 빚에 기대 버티는 판이다. 코로나19 쇼크에 올해도 이 기조가 더 가속화할 상황이다.

상환 능력을 벗어나는 부채가 가져올 공포와 과다·다중 채무의 부작용은 새삼 강조할 필요도 없다. 국가도, 기업과 개인도 예외가 될 수 없다. 경제가 좋을 때는 가려지지만 나빠질 때는 폐해가 뚜렷해져 악순환에 빠뜨리는 게 부채다. 평상시 부채의 위험성을 잘 인식하고 관리해야 하는 이유다.

벌써부터 ‘국제 경고’가 나오고 있다. 호주뉴질랜드은행(ANZ)이 보고서를 통해 “한국 중국 싱가포르의 기업 부채가 아시아에서 가장 빠르게 늘어나고 있다”며 “신용등급이 떨어지고 채무불이행이 발생할 수 있다”고 했다. 경제전문 매체 CNBC가 곧바로 보도한 내용이다. ‘기간산업안정기금 40조원’ ‘소상공인과 기업 지원금 35조원’ 등 코로나19 위기 극복을 위한 정책자금이 집행되면 부채는 더욱 늘어날 것이다. 기업이든 가계든 부채가 늘면 자산도 늘어나기는 한다. 그러나 여기서도 양극화가 나타나고, 격차는 심화된다. 언제나 빚이 급증하는 쪽에 문제가 발생하는 것이다. 정부는 이런 현실을 직시해야 한다.

더 큰 문제는 여전히 정부 부문이다. 위기가 커질수록 정부 역할이 커질 수밖에 없겠지만 재정이 건전해야 실효성 있는 정책이 가능해진다. 3차 추경까지 포함하면 올해 정부 부채는 120조원 증가한다. 지난해 말 38.1%였던 GDP 대비 국가채무 비율은 올해 말 44%를 넘어선다는 예상이 나왔다. 46%에 달하면 국가신용등급에 악영향을 미친다는 국제 신용평가회사 피치의 경고에 귀 기울여야 한다. 게다가 BIS 통계로는 정부 부채가 759조원이지만 공기업 부채까지 합치면 1744조원에 이른다.

그런데도 ‘재정건전화’는 정책 아젠다에서 거의 사라진 듯하다. 김용범 기획재정부 차관이 “코로나19 충격은 이제 시작”이라는 취지로 말했는데, 국가채무를 중장기적으로 어떻게 관리할 것인지에 대해서도 정부의 책임 있는 설명이 나와야 한다. <한국경제신문 5월 6일자><hr style="display:block !important; margin:25px 0; border:1px solid #c3c3c3" />사설 읽기 포인트

국가채무 외에 기업·가계 부채 증가도 '과속'

IMF외환위기·남유럽국 재정위기 다 빚이 문제

위기 때 문제되는 '악순환 고리' 부채속성 봐야

억(億) 단위도 큰데, 조(兆) 단위가 되면 일반인들에겐 돈의 규모나 그 의미가 실감 나기 어렵다. 상대적 순위, 증감률 같은 비교 수치가 그래서 필요하다. ‘부채공화국’이라는, 빚으로 쌓아 올린 한국의 성과가 그런 예다. 정부 가계 기업 등 이른바 경제의 3대 부문을 합친 총부채 규모가 5000조원(금융회사 부채 제외)에 육박한다는 통계가 나왔다. 5000억원이 아니라 5000조원이다.

억(億) 단위도 큰데, 조(兆) 단위가 되면 일반인들에겐 돈의 규모나 그 의미가 실감 나기 어렵다. 상대적 순위, 증감률 같은 비교 수치가 그래서 필요하다. ‘부채공화국’이라는, 빚으로 쌓아 올린 한국의 성과가 그런 예다. 정부 가계 기업 등 이른바 경제의 3대 부문을 합친 총부채 규모가 5000조원(금융회사 부채 제외)에 육박한다는 통계가 나왔다. 5000억원이 아니라 5000조원이다.

국제결제은행(BIS)은 한국은행 같은 각국의 중앙은행 간 원활한 협력과 국제금융의 안정을 도모하는 국제기구다. 쉽게 말해 ‘중앙은행들의 중앙은행’ 비슷한 기능을 한다. 금융과 관련해서 공신력이 큰 이 기관에 따르면 한국의 GDP 대비 부채 비율은 웬만한 주요 국가가 망라된 조사 대상 43개국 가운데 22위다. 미국, 일본과 유럽연합(EU) 핵심 국가들은 자국 화폐가 국제통화, 기축통화 기능을 하기 때문에 부채 문제의 심각성에서 한국과는 많이 다르다.

한국의 지금 부채는 증가 속도가 무척 빠르다는 게 특히 문제다. 지난해 총부채가 12.8% 급증하면서 조사 대상국 가운데 네 번째로 높았다. 지난해 290조원 늘어났는데 올해는 코로나19 쇼크를 극복하기 위한 지출 증가로 400조원 이상 늘어날 것으로 전망됐다.

그동안 부채 문제는 주로 국가채무에 초점이 맞춰졌다. ‘재정건전성 관리가 절실하다’ ‘공공 채무를 다음 세대에 넘겨서는 안 된다’ ‘예산 지출도 구조조정해야 한다’ ‘공공부문도 군살 빼기에 나서야 한다’ ‘예산 수입을 확대하려면 경제 살리기를 통한 세금 징수가 정석이다’ ‘재정은 중장기 관점에서 운용하는 게 중요하다’ 등의 주장이나 논변이 급증한 것도 그래서였다. 나랏빚도 정부가 직접 이행해야 하는 좁은 의미의 국가 부채부터 보증 채무를 지는 공기업 부채와 공무원·군인연금 부채의 포함 여부 등으로 범위를 어떻게 정하느냐에 따라 규모가 천차만별로 늘어나기도 한다. 어느 경우든 대한민국이라는 국가가 유지되는 한 정부가 지급해야 한다. 국가채무가 늘어나면 국가신용등급(신인도)이 떨어지고, 이는 국제시장에서 자금조달 비용 증가로 이어질 수 있다. 극단적인 경우가 1997년 ‘IMF 외환위기’였고, 최악으로 심해지면 지금 9번째 디폴트(채무불이행) 위기에 처한 아르헨티나처럼 국가부도 사태에 직면한다.

BIS 통계자료로 보는 총부채 문제에서 주목할 것은 한국이 기업과 가계 빚도 만만찮다는 사실이다. 회계로 보면 부채가 늘어날수록 자산도 늘어난다. 그러나 현금화는 어렵고, 장부에만 남아 있는 자산은 큰 의미가 없을 수도 있다. 금융자산처럼 가계 빚도 늘어나지만 예금 등 가계의 현금성 자산도 경제 규모가 커지는 것과 비례해 늘어나기는 한다. 하지만 언제나 문제는 취약한 고리에서 터진다. 부채 문제도 마찬가지다. 빌린 자금을 제때 갚지 못하는 기업과 가계가 일정 비율에 도달하면 신용체계가 마비되고 금융 시스템 전체에 악영향을 미칠 수 있다. 위기 때 부채가 늘어나는 것은 어쩔 수 없다 하더라도 그런 구조적 약점을 제대로 알고 있어야 대책도, 중장기 관리 노력도 나올 수 있다.

허원순 한국경제신문 논설위원 huhws@hankyung.com

정부 가계 기업 부문을 합친 한국의 총부채가 5000조원에 육박한다는 한경 보도(5월 5일자 A1, 3면)는 ‘부채공화국’의 실상을 여실히 보여준다. 빚내서 지출을 늘리는 판국에도 “재정은 아직 건전하다”고 주장해온 정부·여당이 먼저 주목해야 할 통계다. 세 차례에 걸친 추가경정예산 편성으로 국가채무가 급증하는 것도 문제지만, 재정만 떼어놓고 볼 상황이 아닌 것이다.국제결제은행(BIS)의 국가별 부채 통계에 따르면 한국의 총부채는 작년 말 기준 4540조원에 이른다. 국내총생산(GDP)의 237%에 달하는 규모도 놀랍지만, 증가 속도에 주목하지 않을 수 없다. 지난해에만 12.8%(290조원) 급증해 조사 대상국 중 네 번째로 높다. 정부와 지방자치단체들은 빚을 내면서까지 현금 살포에 나섰고, 취약한 기업과 가계도 빚에 기대 버티는 판이다. 코로나19 쇼크에 올해도 이 기조가 더 가속화할 상황이다.

상환 능력을 벗어나는 부채가 가져올 공포와 과다·다중 채무의 부작용은 새삼 강조할 필요도 없다. 국가도, 기업과 개인도 예외가 될 수 없다. 경제가 좋을 때는 가려지지만 나빠질 때는 폐해가 뚜렷해져 악순환에 빠뜨리는 게 부채다. 평상시 부채의 위험성을 잘 인식하고 관리해야 하는 이유다.

벌써부터 ‘국제 경고’가 나오고 있다. 호주뉴질랜드은행(ANZ)이 보고서를 통해 “한국 중국 싱가포르의 기업 부채가 아시아에서 가장 빠르게 늘어나고 있다”며 “신용등급이 떨어지고 채무불이행이 발생할 수 있다”고 했다. 경제전문 매체 CNBC가 곧바로 보도한 내용이다. ‘기간산업안정기금 40조원’ ‘소상공인과 기업 지원금 35조원’ 등 코로나19 위기 극복을 위한 정책자금이 집행되면 부채는 더욱 늘어날 것이다. 기업이든 가계든 부채가 늘면 자산도 늘어나기는 한다. 그러나 여기서도 양극화가 나타나고, 격차는 심화된다. 언제나 빚이 급증하는 쪽에 문제가 발생하는 것이다. 정부는 이런 현실을 직시해야 한다.

더 큰 문제는 여전히 정부 부문이다. 위기가 커질수록 정부 역할이 커질 수밖에 없겠지만 재정이 건전해야 실효성 있는 정책이 가능해진다. 3차 추경까지 포함하면 올해 정부 부채는 120조원 증가한다. 지난해 말 38.1%였던 GDP 대비 국가채무 비율은 올해 말 44%를 넘어선다는 예상이 나왔다. 46%에 달하면 국가신용등급에 악영향을 미친다는 국제 신용평가회사 피치의 경고에 귀 기울여야 한다. 게다가 BIS 통계로는 정부 부채가 759조원이지만 공기업 부채까지 합치면 1744조원에 이른다.

그런데도 ‘재정건전화’는 정책 아젠다에서 거의 사라진 듯하다. 김용범 기획재정부 차관이 “코로나19 충격은 이제 시작”이라는 취지로 말했는데, 국가채무를 중장기적으로 어떻게 관리할 것인지에 대해서도 정부의 책임 있는 설명이 나와야 한다. <한국경제신문 5월 6일자><hr style="display:block !important; margin:25px 0; border:1px solid #c3c3c3" />사설 읽기 포인트

국가채무 외에 기업·가계 부채 증가도 '과속'

IMF외환위기·남유럽국 재정위기 다 빚이 문제

위기 때 문제되는 '악순환 고리' 부채속성 봐야

억(億) 단위도 큰데, 조(兆) 단위가 되면 일반인들에겐 돈의 규모나 그 의미가 실감 나기 어렵다. 상대적 순위, 증감률 같은 비교 수치가 그래서 필요하다. ‘부채공화국’이라는, 빚으로 쌓아 올린 한국의 성과가 그런 예다. 정부 가계 기업 등 이른바 경제의 3대 부문을 합친 총부채 규모가 5000조원(금융회사 부채 제외)에 육박한다는 통계가 나왔다. 5000억원이 아니라 5000조원이다.국제결제은행(BIS)은 한국은행 같은 각국의 중앙은행 간 원활한 협력과 국제금융의 안정을 도모하는 국제기구다. 쉽게 말해 ‘중앙은행들의 중앙은행’ 비슷한 기능을 한다. 금융과 관련해서 공신력이 큰 이 기관에 따르면 한국의 GDP 대비 부채 비율은 웬만한 주요 국가가 망라된 조사 대상 43개국 가운데 22위다. 미국, 일본과 유럽연합(EU) 핵심 국가들은 자국 화폐가 국제통화, 기축통화 기능을 하기 때문에 부채 문제의 심각성에서 한국과는 많이 다르다.

한국의 지금 부채는 증가 속도가 무척 빠르다는 게 특히 문제다. 지난해 총부채가 12.8% 급증하면서 조사 대상국 가운데 네 번째로 높았다. 지난해 290조원 늘어났는데 올해는 코로나19 쇼크를 극복하기 위한 지출 증가로 400조원 이상 늘어날 것으로 전망됐다.

그동안 부채 문제는 주로 국가채무에 초점이 맞춰졌다. ‘재정건전성 관리가 절실하다’ ‘공공 채무를 다음 세대에 넘겨서는 안 된다’ ‘예산 지출도 구조조정해야 한다’ ‘공공부문도 군살 빼기에 나서야 한다’ ‘예산 수입을 확대하려면 경제 살리기를 통한 세금 징수가 정석이다’ ‘재정은 중장기 관점에서 운용하는 게 중요하다’ 등의 주장이나 논변이 급증한 것도 그래서였다. 나랏빚도 정부가 직접 이행해야 하는 좁은 의미의 국가 부채부터 보증 채무를 지는 공기업 부채와 공무원·군인연금 부채의 포함 여부 등으로 범위를 어떻게 정하느냐에 따라 규모가 천차만별로 늘어나기도 한다. 어느 경우든 대한민국이라는 국가가 유지되는 한 정부가 지급해야 한다. 국가채무가 늘어나면 국가신용등급(신인도)이 떨어지고, 이는 국제시장에서 자금조달 비용 증가로 이어질 수 있다. 극단적인 경우가 1997년 ‘IMF 외환위기’였고, 최악으로 심해지면 지금 9번째 디폴트(채무불이행) 위기에 처한 아르헨티나처럼 국가부도 사태에 직면한다.

BIS 통계자료로 보는 총부채 문제에서 주목할 것은 한국이 기업과 가계 빚도 만만찮다는 사실이다. 회계로 보면 부채가 늘어날수록 자산도 늘어난다. 그러나 현금화는 어렵고, 장부에만 남아 있는 자산은 큰 의미가 없을 수도 있다. 금융자산처럼 가계 빚도 늘어나지만 예금 등 가계의 현금성 자산도 경제 규모가 커지는 것과 비례해 늘어나기는 한다. 하지만 언제나 문제는 취약한 고리에서 터진다. 부채 문제도 마찬가지다. 빌린 자금을 제때 갚지 못하는 기업과 가계가 일정 비율에 도달하면 신용체계가 마비되고 금융 시스템 전체에 악영향을 미칠 수 있다. 위기 때 부채가 늘어나는 것은 어쩔 수 없다 하더라도 그런 구조적 약점을 제대로 알고 있어야 대책도, 중장기 관리 노력도 나올 수 있다.

허원순 한국경제신문 논설위원 huhws@hankyung.com

관련뉴스