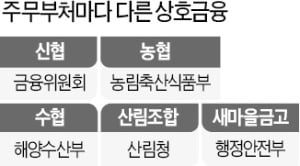

신용협동조합을 비롯해 새마을금고와 지역농업협동조합, 축산업협동조합, 수산업협동조합, 산림조합 등의 상호금융 주무관청은 모두 다르다. 신협은 금융위원회가 관리하지만 새마을금고는 행정안전부가 담당한다. 농협과 축협은 농림축산식품부 소관이며 산림조합은 산림청 관할이다. 수협은 해양수산부가 맡는다. 담당 부처가 제각각이다 보니 상호금융 규제도 일관적이지 못하다는 지적이 꾸준히 제기되지만 수십 년째 이렇다 할 해법이 나오지 않고 있다.

지역이나 직업을 중심으로 한 조합원끼리 서로 힘을 모아 금융편의를 봐주자는 목적이 같은데도 상호금융의 테두리에 묶이지 못하고 주무관청이 다른 이유는 저마다 설립 기반이 되는 법이 따로 있어서다. 신협법과 새마을금고법, 농업협동조합법, 수산업협동조합법, 산림조합법 등에서 저마다 상호금융 사업을 할 수 있는 근거를 마련해두고 있다. 상호금융업권 관계자는 “기본적으로 각종 조합법은 특정 지역이나 농업인, 어업인, 산림 소유자처럼 같은 직업 종사자의 권익 향상이 주요 목적이기 때문에 지역 및 직역과 관련한 부처가 맡을 수밖에 없는 구조”라며 “상호금융처럼 같은 기능이 있다고 해서 하나의 부처가 통합적으로 영향력을 행사하기가 쉽지 않다”고 설명했다.

지역이나 직업을 중심으로 한 조합원끼리 서로 힘을 모아 금융편의를 봐주자는 목적이 같은데도 상호금융의 테두리에 묶이지 못하고 주무관청이 다른 이유는 저마다 설립 기반이 되는 법이 따로 있어서다. 신협법과 새마을금고법, 농업협동조합법, 수산업협동조합법, 산림조합법 등에서 저마다 상호금융 사업을 할 수 있는 근거를 마련해두고 있다. 상호금융업권 관계자는 “기본적으로 각종 조합법은 특정 지역이나 농업인, 어업인, 산림 소유자처럼 같은 직업 종사자의 권익 향상이 주요 목적이기 때문에 지역 및 직역과 관련한 부처가 맡을 수밖에 없는 구조”라며 “상호금융처럼 같은 기능이 있다고 해서 하나의 부처가 통합적으로 영향력을 행사하기가 쉽지 않다”고 설명했다.

상호금융이 개별법으로 통제를 받다 보니 건전성 규제도 비대칭으로 이어진다. 상호금융은 비조합원에게도 돈을 빌려줄 수 있는데 신협과 수협, 산림조합은 한 해 신규 대출의 3분의 1만 가능하고 농협은 2분의 1까지 허용된다. 대출해주거나 비과세 예금을 받을 수 있는 지역이 조금씩 다르다.

감독주체도 다르다. 금융위원회는 금융감독원을 통해 신협의 자산건전성을 감독한다. 신협법에서는 농협, 축협, 수협, 산림조합의 조합원들이 예금이나 대출 등 신용사업에 대해서는 신협으로 본다고 규정해 자동으로 금감원의 관리에 들어온다. 하지만 새마을금고는 여기에서 빠져 있다. 새마을금고법은 행안부 장관에게 감독권을 주면서 신용사업과 공제사업(보험)에 대해서는 금융위와 협의해 감독하도록 규정한다. 금감원 검사는 행안부 장관이 필요한 경우 지원을 요청할 때만 이뤄진다.

업계 관계자는 “상호금융은 조합원이 많아 정부와 정치권에 입김이 세다”며 “주무부처가 특정 조합의 압력을 받고 건전성 규제를 조금씩 늦춰주는 사례가 종종 생겨나면서 비대칭 규제가 심해지고 있다”고 말했다.

박종서 기자 cosmos@hankyung.com

지역이나 직업을 중심으로 한 조합원끼리 서로 힘을 모아 금융편의를 봐주자는 목적이 같은데도 상호금융의 테두리에 묶이지 못하고 주무관청이 다른 이유는 저마다 설립 기반이 되는 법이 따로 있어서다. 신협법과 새마을금고법, 농업협동조합법, 수산업협동조합법, 산림조합법 등에서 저마다 상호금융 사업을 할 수 있는 근거를 마련해두고 있다. 상호금융업권 관계자는 “기본적으로 각종 조합법은 특정 지역이나 농업인, 어업인, 산림 소유자처럼 같은 직업 종사자의 권익 향상이 주요 목적이기 때문에 지역 및 직역과 관련한 부처가 맡을 수밖에 없는 구조”라며 “상호금융처럼 같은 기능이 있다고 해서 하나의 부처가 통합적으로 영향력을 행사하기가 쉽지 않다”고 설명했다.상호금융이 개별법으로 통제를 받다 보니 건전성 규제도 비대칭으로 이어진다. 상호금융은 비조합원에게도 돈을 빌려줄 수 있는데 신협과 수협, 산림조합은 한 해 신규 대출의 3분의 1만 가능하고 농협은 2분의 1까지 허용된다. 대출해주거나 비과세 예금을 받을 수 있는 지역이 조금씩 다르다.

감독주체도 다르다. 금융위원회는 금융감독원을 통해 신협의 자산건전성을 감독한다. 신협법에서는 농협, 축협, 수협, 산림조합의 조합원들이 예금이나 대출 등 신용사업에 대해서는 신협으로 본다고 규정해 자동으로 금감원의 관리에 들어온다. 하지만 새마을금고는 여기에서 빠져 있다. 새마을금고법은 행안부 장관에게 감독권을 주면서 신용사업과 공제사업(보험)에 대해서는 금융위와 협의해 감독하도록 규정한다. 금감원 검사는 행안부 장관이 필요한 경우 지원을 요청할 때만 이뤄진다.

업계 관계자는 “상호금융은 조합원이 많아 정부와 정치권에 입김이 세다”며 “주무부처가 특정 조합의 압력을 받고 건전성 규제를 조금씩 늦춰주는 사례가 종종 생겨나면서 비대칭 규제가 심해지고 있다”고 말했다.

박종서 기자 cosmos@hankyung.com

관련뉴스