국내 퇴직연금 218조원 가운데 62%(135조원)는 확정급여형(DB) 퇴직연금에 들어 있다. 운용 성과에 관계없이 기업이 책임지고 정해진 퇴직금을 임직원에게 지급하는 방식이다. 직장인 노후 자금의 절반 이상을 담당하는 DB형 퇴직연금에 비상이 걸렸다. 연 1%대로 떨어진 운용수익률이 코로나19로 인한 ‘초저금리’로 더 낮아질 가능성이 크기 때문이다.

퇴직연금 충당 부채가 ‘시한폭탄’이 될 수 있다는 경고도 나온다. DB형 퇴직연금을 도입한 기업은 운용수익률이 임금상승률보다 낮으면 부족분을 회사가 메워야 한다. 대기업은 큰 문제가 없지만 코로나19로 빚이 불어난 기업이나 여유 자금이 부족한 중소기업은 퇴직금을 제대로 못 주는 사태가 벌어질 수 있다는 얘기다. 전문가들은 DB형 퇴직연금도 원금 보장형 상품 위주에서 벗어나 적극적인 글로벌 자산배분으로 수익률을 높여야 한다고 말한다. 이를 위해선 기금형 퇴직연금 제도 도입이 필수라는 지적이다.

저금리 고착화…수익률 하락 불가피

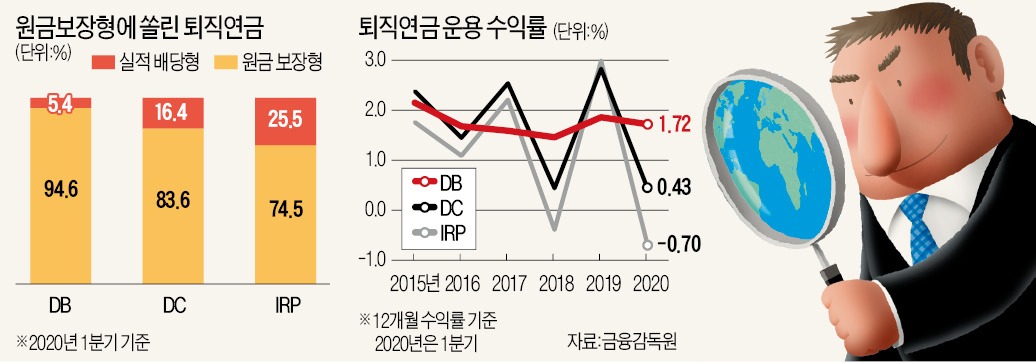

21일 금융감독원에 따르면 올 1분기 DB형 퇴직연금 수익률은 1.72%(1년 기준)였다. 자산의 94.6%가 원금보장형 상품에 들어있기 때문에 크게 오르지도 않았지만 변동성 장세에서 흔들림도 적었다. 하지만 저금리가 가속할수록 앞으로 수익률 저하는 불가피하다.

실제 DB형 퇴직연금 상품 수익률은 매년 떨어지고 있다. 국민은행의 ‘KB퇴직연금정기예금(DB)’ 36개월 약정 금리는 5월 현재 연 1.46%다. 지난해 말 1.98%에서 하락했다. 삼성생명의 이율보증형(DB) 상품도 36개월 금리가 작년 말 2.23%에서 1.90%로 내렸다.

국내 퇴직연금은 전체 적립금 221조원 중 원리금 보장형(198조2000억원) 비율이 89.6%를 차지한다. 주식 등 비율이 높은 실적배당형의 적립액은 23조원으로 전체의 10.4% 수준이다. 원리금 보장 상품은 대부분 예·적금을 편입해 수익을 낸다. 금리가 수익률에 결정적인 영향을 미친다. 기준금리가 연 0.75%로 낮아진 상황에서 원금 보장형 상품 수익률을 올리는 것은 불가능하다.

글로벌 자산배분이 해답

국내 퇴직연금 제도는 2005년 도입됐다. 1981년 401K라 불리는 퇴직연금 제도를 도입한 미국 등에선 퇴직연금을 기반으로 기관투자가들이 주식 등에 적극적으로 투자, 장기투자 장점을 살리는 방향으로 발전해왔다. 국내에서도 퇴직연금 수익률을 높이기 위해 기금형 퇴직연금, 디폴트 옵션 등 다양한 방안이 논의되고 있다.

기금형 퇴직연금 제도는 노사가 퇴직연금을 담당할 수탁법인(기금)을 설립해 기금의 의사결정에 따라 연금이 운용되는 구조다. 일정 규모 이상의 회사들이 연합해 퇴직연금을 공동 운영하는 방식으로 국민연금과 같이 ‘규모의 경제’ 효과를 노릴 수 있다.

전문가들은 이런 제도적 변화와 더불어 다양한 자산군에 분산투자하는 글로벌 자산배분 전략을 통해 수익률을 높여야 한다고 조언한다. 국민연금이 롤모델이다. 지난해 국민연금은 코스피지수가 7.67% 상승하는 동안 11.3%의 수익률을 올렸다. 국민연금은 2012년 이후 -0.92%로 부진한 2018년을 제외하고는 연평균 4~6%대의 수익을 거두며 1~2%대에 불과한 개인 퇴직연금을 크게 웃돌았다.

안정적인 수익률의 비결은 자산군 다변화에 있다. 국민연금은 2014년 기준 56조원에 불과한 해외주식 투자 규모를 작년 말 166조5000억원으로 늘렸다. 같은 기간 국내주식 투자는 58.2%만 늘렸다. 해외투자는 지난해 30.63%의 수익률을 올려 국민연금 성적에 크게 기여했다. 부동산이나 원자재 등 주식과 채권을 제외한 대체투자상품 비중도 2015년 전체 포트폴리오의 10%에서 올해 말이면 13%까지 늘어날 예정이다.

개인도 퇴직연금 제도가 허락하는 범위 내에서 다양한 자산에 분산투자할 수 있다. 금융권에서는 타깃데이트펀드(TDF)나 상장지수펀드 자문 포트폴리오(EMP)를 주로 추천한다. TDF는 투자자가 자신의 은퇴 시점에 맞는 펀드를 선택하면, 펀드 운용역들이 투자자의 생애주기를 고려해 자산별 비중을 조율하는 상품이다. EMP는 특정 자산에 투자하는 상장지수펀드(ETF) 여러 개를 포트폴리오에 담은 펀드 상품으로, 분산투자 상품인 ETF에 다시 한번 자금을 분산한다는 의미에서 ‘초분산투자’ 상품으로 불린다.

전용우 삼성자산운용 연금마케팅 팀장은 “글로벌 자산배분으로 수익률을 높일 수 있는 것은 맞지만 대부분 기업에서 인사·재무·회계팀 직원이 퇴직연금 업무를 겸하고 있어 현실적으로 무리가 있다”며 “외부 전문가에게 맡기는 기금형 퇴직연금 제도를 도입해야 근본적으로 DB형 퇴직연금 수익률을 높일 수 있다”고 말했다.

설지연/전범진 기자 sjy@hankyung.com

관련뉴스