돈은 성장할 곳을 찾는다. 그것이 기업이든 국가든 앞으로 성장의 주인공이 누가 될지가 돈의 최대 관심사다. 골드만삭스는 2003년 브릭스(BRICs)를 주인공으로 발탁했다. ‘브릭스와 함께 꿈을’이라는 24쪽의 보고서에서 브라질, 러시아, 인도, 중국이 2050년까지 세계 경제의 성장 엔진이 될 것이라고 전망했다. 이후 브릭스는 전 세계 돈의 타깃이 됐다. 브릭스에서 성장의 기회를 잡으려는 투자가 쇄도했다. 골드만삭스가 보고서에서 지적한 대로 ‘브릭스 국가들이 성장을 뒷받침하는 정책을 지속해야 하고 운도 따라줘야 한다’는 가정이 충족돼야 했다. 하지만 그런 가정은 계속해서 충족되기 어려웠다. 그래서 한때는 중국과 인도만 주목받아 ‘친디아’가 머니 블랙홀이 됐고, 나중엔 러시아와 브라질에 집중 투자하는 ‘러브펀드’가 인기를 끌었다.

돈은 포스트 브릭스를 찾기 시작했다. 미스트(MIST: 멕시코, 인도네시아, 한국, 터키), 비스타(VISTA: 베트남, 인도네시아, 남아공, 터키, 아르헨티나), 시베츠(CIVETS: 콜롬비아, 인도네시아, 베트남, 이집트, 터키, 남아공) 등이 성장의 주인공으로 꼽혔다. 선진국의 성장세가 정체될 테니 신흥국가 중에서 젊은 인구가 풍부하고 빠른 경제성장이 예상되는 국가들을 발굴하려 했다.

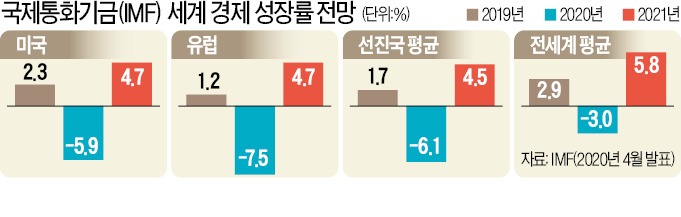

신종 코로나바이러스 감염증(코로나19)이 세계 경제를 덮친 뒤 돈의 관심은 포스트 코로나 시대의 주인공 찾기다. 증권가에선 유럽은 한 단계 추락하고, 원자재 수출국 중심의 신흥국가들은 부진을 면치 못할 것이란 예상이 많다. 브릭스의 첫 번째 국가이면서 국내 투자자들이 국채에 대거 투자한 브라질은 어떨까. 국내 브라질 국채 투자자들은 만기 투자자들이 많아 금리보다는 환율에 민감하다. 브라질은 원래 외환보유액이 부족하지 않은 데다 이번에 미국 중앙은행(Fed)과 통화 스와프까지 체결했다. 여기까지는 다행이다. 문제는 정부부채다. 국내총생산(GDP) 대비 연간 7~8%의 재정적자가 발생하고 있어서다. 중장기적으로 정부부채 문제가 개선되기 어려우니 투자 비중을 줄이라는 조언도 나온다.

포스트 코로나 주인공 1순위 후보는 미국으로 좁혀지는 분위기다. 해외 주식에 투자하는 ‘직구족’의 순매수 상위 종목이 미국 주식 일색이란 점도 이를 뒷받침한다. 왜 미국인가에 대해선 여러 주장이 가능하다. 그중에서도 손성원 미국 로욜라메리마운트대 교수의 ‘윔블던 효과’에 공감이 간다. 손 교수는 2014년 한 강연에서 세계 경제 성장동력이 브릭스에서 미국으로 바뀌고 있다고 역설했다. “2003~2004년을 제외하고 영국인이 윔블던 대회에서 우승한 경우가 없습니다. 우승자가 영국인이냐가 아니라 경기가 영국에서 열린다는 점이 중요합니다. 전 세계 수억 명이 윔블던 경기를 보고 그로 인해 영국이 이득을 보는 겁니다.” 손 교수는 실리콘밸리와 월스트리트의 외국 출신 인재들이 미국에 윔블던 효과를 가져다주고 이를 기반으로 미국은 세계 경제를 주도해 나갈 것이라고 주장했다.

국내 투자자의 해외 주식투자는 2000년대 중반부터 본격화됐다. 2007년 중국 펀드 열풍으로 급증했다가 2008년 글로벌 금융위기로 급감한 뒤 다시 늘어나고 있다. 국내 주식에만 편중된 투자를 꼬집는 ‘홈 바이어스(home bias)’를 극복한다는 점에서도 해외 투자는 합리적이다. 다만 두 가지 문제는 경계해야 한다. 해외 투자는 환율 변동성이 전체 수익률에 큰 영향을 미칠 수 있다. 브라질 헤알화로 꼬박꼬박 이자를 받더라도 원화로 바꾸면서 큰 손실을 볼 수 있는 것처럼 말이다.

정보 부족도 단점이다. 인터넷이 발달해 전 세계 투자 정보가 많아졌다고는 하지만 국내 주식과 비교하면 쉽게 참고할 수 있는 정보가 부족하다. 홈 바이어스가 생기는 가장 큰 이유도 정보 부족이다. 이런 점을 살피는 투자자라야 미국 주식에서 성장의 꿈을 좇을 자격이 있다.

정보 부족도 단점이다. 인터넷이 발달해 전 세계 투자 정보가 많아졌다고는 하지만 국내 주식과 비교하면 쉽게 참고할 수 있는 정보가 부족하다. 홈 바이어스가 생기는 가장 큰 이유도 정보 부족이다. 이런 점을 살피는 투자자라야 미국 주식에서 성장의 꿈을 좇을 자격이 있다.

장경영 한경 생애설계센터장 longrun@hankyung.com

돈은 포스트 브릭스를 찾기 시작했다. 미스트(MIST: 멕시코, 인도네시아, 한국, 터키), 비스타(VISTA: 베트남, 인도네시아, 남아공, 터키, 아르헨티나), 시베츠(CIVETS: 콜롬비아, 인도네시아, 베트남, 이집트, 터키, 남아공) 등이 성장의 주인공으로 꼽혔다. 선진국의 성장세가 정체될 테니 신흥국가 중에서 젊은 인구가 풍부하고 빠른 경제성장이 예상되는 국가들을 발굴하려 했다.

신종 코로나바이러스 감염증(코로나19)이 세계 경제를 덮친 뒤 돈의 관심은 포스트 코로나 시대의 주인공 찾기다. 증권가에선 유럽은 한 단계 추락하고, 원자재 수출국 중심의 신흥국가들은 부진을 면치 못할 것이란 예상이 많다. 브릭스의 첫 번째 국가이면서 국내 투자자들이 국채에 대거 투자한 브라질은 어떨까. 국내 브라질 국채 투자자들은 만기 투자자들이 많아 금리보다는 환율에 민감하다. 브라질은 원래 외환보유액이 부족하지 않은 데다 이번에 미국 중앙은행(Fed)과 통화 스와프까지 체결했다. 여기까지는 다행이다. 문제는 정부부채다. 국내총생산(GDP) 대비 연간 7~8%의 재정적자가 발생하고 있어서다. 중장기적으로 정부부채 문제가 개선되기 어려우니 투자 비중을 줄이라는 조언도 나온다.

포스트 코로나 주인공 1순위 후보는 미국으로 좁혀지는 분위기다. 해외 주식에 투자하는 ‘직구족’의 순매수 상위 종목이 미국 주식 일색이란 점도 이를 뒷받침한다. 왜 미국인가에 대해선 여러 주장이 가능하다. 그중에서도 손성원 미국 로욜라메리마운트대 교수의 ‘윔블던 효과’에 공감이 간다. 손 교수는 2014년 한 강연에서 세계 경제 성장동력이 브릭스에서 미국으로 바뀌고 있다고 역설했다. “2003~2004년을 제외하고 영국인이 윔블던 대회에서 우승한 경우가 없습니다. 우승자가 영국인이냐가 아니라 경기가 영국에서 열린다는 점이 중요합니다. 전 세계 수억 명이 윔블던 경기를 보고 그로 인해 영국이 이득을 보는 겁니다.” 손 교수는 실리콘밸리와 월스트리트의 외국 출신 인재들이 미국에 윔블던 효과를 가져다주고 이를 기반으로 미국은 세계 경제를 주도해 나갈 것이라고 주장했다.

국내 투자자의 해외 주식투자는 2000년대 중반부터 본격화됐다. 2007년 중국 펀드 열풍으로 급증했다가 2008년 글로벌 금융위기로 급감한 뒤 다시 늘어나고 있다. 국내 주식에만 편중된 투자를 꼬집는 ‘홈 바이어스(home bias)’를 극복한다는 점에서도 해외 투자는 합리적이다. 다만 두 가지 문제는 경계해야 한다. 해외 투자는 환율 변동성이 전체 수익률에 큰 영향을 미칠 수 있다. 브라질 헤알화로 꼬박꼬박 이자를 받더라도 원화로 바꾸면서 큰 손실을 볼 수 있는 것처럼 말이다.

정보 부족도 단점이다. 인터넷이 발달해 전 세계 투자 정보가 많아졌다고는 하지만 국내 주식과 비교하면 쉽게 참고할 수 있는 정보가 부족하다. 홈 바이어스가 생기는 가장 큰 이유도 정보 부족이다. 이런 점을 살피는 투자자라야 미국 주식에서 성장의 꿈을 좇을 자격이 있다.장경영 한경 생애설계센터장 longrun@hankyung.com

관련뉴스