GS건설 주가가 이틀 연속 급등했다. 신사업으로 데이터센터 임대 사업을 검토하고 있다는 소식 때문이다. ‘포스트 코로나’ 시대에는 비대면 접촉이 늘어나면서 데이터 처리량이 폭발적으로 증가할 전망이다. 이에 대비하기 위해서는 ‘서버 호텔’이라고 불리는 데이터센터 구축이 필수적이다. 정보기술(IT) 기업과 비교해 상대적으로 저평가받았던 건설업에 ‘미래’를 더하니 ‘성장산업’으로 변신한 것이다.

사업 영토 넓히는 기업

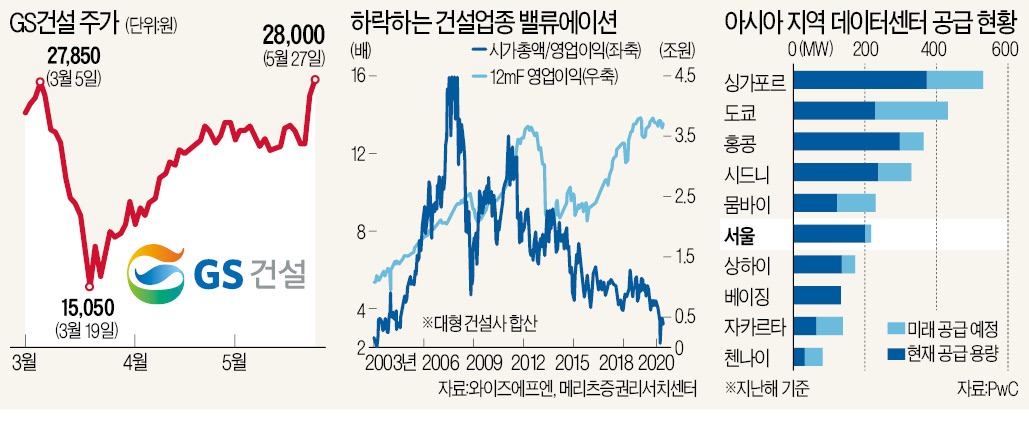

GS건설은 27일 3.70% 오른 2만8000원에 마감했다. 26일에는 12.27% 급등했다. 순환매 장세가 이어진 데다 신사업 검토 소식까지 알려지면서 기관과 외국인이 대규모 순매수에 나섰다. 27일 네이버와 카카오는 각각 4.39%, 3.52% 하락했다.

GS건설 신사업 부문은 데이터센터 임대업 진출을 검토하고 있다. 데이터센터를 지어 이를 필요로 하는 회사에 임대하는 것이다. 증권업계에서는 GS건설이 토지를 출자하고, 지난해 설립한 자산운용 계열사 지베스코가 건설 자금을 확보하며, IT는 클라우드 업체에 위탁하는 구조가 될 것이라고 보고 있다. GS건설 관계자는 “투자 및 운영 방식은 아직 검토 단계”라고 설명했다.

국내 건설사들이 타사의 데이터센터 시공을 담당한 적은 많지만 직접 데이터센터를 지어 임대 사업을 추진하는 것은 이번이 처음이다. GS건설은 하나금융그룹 통합데이터센터, 대구은행 데이터센터 등을 지은 경험이 있다.

현재 한국의 데이터센터는 포화 상태다. 각 기업이 신종 코로나바이러스 감염증(코로나19) 확산을 계기로 클라우드 전환에 속도를 내고 있기 때문이다. KT가 올 하반기에 여는 용산 데이터센터는 이미 70%의 고객을 확보한 것으로 알려졌다. 국내 데이터센터 시장 규모는 5조원으로, 2020년부터 2025년까지 연평균 16% 성장이 예상된다.

아시아 지역에서 한국에 데이터센터를 짓고 싶어 하는 수요는 늘어날 전망이다. △초고속 인터넷 등 통신 인프라 △값싼 산업용 전기요금 △지방자치단체의 데이터센터 유치 노력 등 투자를 위한 3박자를 모두 갖추고 있기 때문이다.

신사업에 반응하는 시장

건설업종은 2015년 이후 영업이익이 증가하는데도 주가는 지속적으로 하락했다. 2018~2019년 건설업종의 영업이익률은 7% 정도로 높은 편이었다. 하지만 주택시장 규모가 줄어들고, 해외 수주가 부진하면서 더 이상의 외형적 성장은 어렵다는 평가를 받았다. 대형 건설사들의 영업이익 대비 시가총액은 지난해 평균 4배 수준을 유지하다가 코로나19 하락장에 더 떨어졌다.

시장 정체 상황을 타개하기 위해 GS건설은 꾸준히 신사업을 확장해 왔다. 올해는 분산형 에너지 사업에 이어 모듈러 주택을 신성장동력으로 삼고 모듈러 주택시장 글로벌 매출 4위인 폴란드 단우드사, 고층 모듈러 주택을 제작하는 영국 엘리먼츠사 등을 인수했다.

이경자 삼성증권 연구원은 “이런 신사업들이 회사의 전체 실적에 크게 기여하기까지 시간이 필요하겠지만 새로운 시도를 통해 사업구조 변화를 꾀하는 모습은 기업 가치에 중장기적으로 우호적이라고 판단한다”고 설명했다. 채상욱 하나금융투자 연구원은 “돈을 이런 데 쓴다면 건설업의 투자 매력이 높아질 것”이라고 분석했다.

한화투자증권은 GS건설을 건설업종 최선호주로 제시했다. 주가수익비율(PER)이 3.8배에 불과한 데다 주택 부문 실적 개선도 가능하다는 점을 반영했다.

고재연 기자 yeon@hankyung.com

사업 영토 넓히는 기업

GS건설은 27일 3.70% 오른 2만8000원에 마감했다. 26일에는 12.27% 급등했다. 순환매 장세가 이어진 데다 신사업 검토 소식까지 알려지면서 기관과 외국인이 대규모 순매수에 나섰다. 27일 네이버와 카카오는 각각 4.39%, 3.52% 하락했다.

GS건설 신사업 부문은 데이터센터 임대업 진출을 검토하고 있다. 데이터센터를 지어 이를 필요로 하는 회사에 임대하는 것이다. 증권업계에서는 GS건설이 토지를 출자하고, 지난해 설립한 자산운용 계열사 지베스코가 건설 자금을 확보하며, IT는 클라우드 업체에 위탁하는 구조가 될 것이라고 보고 있다. GS건설 관계자는 “투자 및 운영 방식은 아직 검토 단계”라고 설명했다.

국내 건설사들이 타사의 데이터센터 시공을 담당한 적은 많지만 직접 데이터센터를 지어 임대 사업을 추진하는 것은 이번이 처음이다. GS건설은 하나금융그룹 통합데이터센터, 대구은행 데이터센터 등을 지은 경험이 있다.

현재 한국의 데이터센터는 포화 상태다. 각 기업이 신종 코로나바이러스 감염증(코로나19) 확산을 계기로 클라우드 전환에 속도를 내고 있기 때문이다. KT가 올 하반기에 여는 용산 데이터센터는 이미 70%의 고객을 확보한 것으로 알려졌다. 국내 데이터센터 시장 규모는 5조원으로, 2020년부터 2025년까지 연평균 16% 성장이 예상된다.

아시아 지역에서 한국에 데이터센터를 짓고 싶어 하는 수요는 늘어날 전망이다. △초고속 인터넷 등 통신 인프라 △값싼 산업용 전기요금 △지방자치단체의 데이터센터 유치 노력 등 투자를 위한 3박자를 모두 갖추고 있기 때문이다.

신사업에 반응하는 시장

건설업종은 2015년 이후 영업이익이 증가하는데도 주가는 지속적으로 하락했다. 2018~2019년 건설업종의 영업이익률은 7% 정도로 높은 편이었다. 하지만 주택시장 규모가 줄어들고, 해외 수주가 부진하면서 더 이상의 외형적 성장은 어렵다는 평가를 받았다. 대형 건설사들의 영업이익 대비 시가총액은 지난해 평균 4배 수준을 유지하다가 코로나19 하락장에 더 떨어졌다.

시장 정체 상황을 타개하기 위해 GS건설은 꾸준히 신사업을 확장해 왔다. 올해는 분산형 에너지 사업에 이어 모듈러 주택을 신성장동력으로 삼고 모듈러 주택시장 글로벌 매출 4위인 폴란드 단우드사, 고층 모듈러 주택을 제작하는 영국 엘리먼츠사 등을 인수했다.

이경자 삼성증권 연구원은 “이런 신사업들이 회사의 전체 실적에 크게 기여하기까지 시간이 필요하겠지만 새로운 시도를 통해 사업구조 변화를 꾀하는 모습은 기업 가치에 중장기적으로 우호적이라고 판단한다”고 설명했다. 채상욱 하나금융투자 연구원은 “돈을 이런 데 쓴다면 건설업의 투자 매력이 높아질 것”이라고 분석했다.

한화투자증권은 GS건설을 건설업종 최선호주로 제시했다. 주가수익비율(PER)이 3.8배에 불과한 데다 주택 부문 실적 개선도 가능하다는 점을 반영했다.

고재연 기자 yeon@hankyung.com

관련뉴스