HDC현대산업개발이 산업은행 등 채권단과 매각 주체인 금호산업에 아시아나항공 인수 조건을 원점에서 재검토해달라고 요청했다. 그러나 아시아나항공 인수 의지에는 변함이 없다고 밝혔다.

HDC현산은 9일 보도자료를 통해 “산은이 지난달 29일 발송한 공문과 관련해 인수에 부정적인 영향을 초래하고 인수 가치를 훼손하는 여러 상황들에 대한 재점검 및 재협의를 위해서 계약상 최종기한일 연장에 공감한다는 의사를 산은에 전달했다”고 밝혔다.

앞서 산은을 비롯한 채권단이 "이달 말까지 아시아나항공 인수 의사를 밝혀야 계약 연장이 가능하다"는 내용의 공문을 보낸 것에 대한 답변인 셈이다.

HDC현산은 미래에셋대우와 컨소시엄을 구생해 지난해 12월 금호산업, 아시아나항공과 각각 주식매매계약 및 신주인수계약을 체결하고 인수 절차에 들어갔었다. 그러나 신종 코로나바이러스 감염증(코로나19) 사태 확산으로 아시아나항공의 매출이 80% 이상 급감하자 HDC현산은 지난 4월 말 인수 일정을 무기한 연기한다고 발표했다.

HDC현산은 ‘인수 조건 재검토 요청’ 공문 발송 이유에 대해 “인수 계약 체결일 이후 인수에 중대한 부정적 영향을 초래하는 것은 물론 인수 가치를 현저히 훼손하는 여러 상황들이 명백히 발생되고 있다”고 밝혔다.

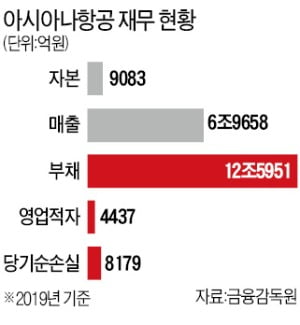

HDC현산측에 따르면 계약 체결 후 5개월도 지나지 않았지만 아시아나항공은 계약 체결 당시와 비교해 2019년 말 기준 2조8000억원의 부채가 추가로 인식됐고 1조7000억원 추가 차입으로 부채가 4조5000억원 증가됐다. 부채비율은 2020년 1분기 말 현재 계약 기준인 2019년 반기 말 대비 1만6126% 급증했으며 자본총계 또한 2020년 1분기 말 현재 2019년 반기 말 대비 1조772억원 감소했다. 당기순손실도 2019년 12월말 공시 대비 증가된 2019년 순손실과 2020년 1분기 당기순손실을 합하여 모두 8000억원 이상 확대됐다.

HDC현산측에 따르면 계약 체결 후 5개월도 지나지 않았지만 아시아나항공은 계약 체결 당시와 비교해 2019년 말 기준 2조8000억원의 부채가 추가로 인식됐고 1조7000억원 추가 차입으로 부채가 4조5000억원 증가됐다. 부채비율은 2020년 1분기 말 현재 계약 기준인 2019년 반기 말 대비 1만6126% 급증했으며 자본총계 또한 2020년 1분기 말 현재 2019년 반기 말 대비 1조772억원 감소했다. 당기순손실도 2019년 12월말 공시 대비 증가된 2019년 순손실과 2020년 1분기 당기순손실을 합하여 모두 8000억원 이상 확대됐다.전문가들은 코로나19 여파로 항공 시장 상황이 변하면서 HDC현산의 인수 의지도 흔들리고 있는 것으로 분석하고 있다. 최근 항공사들이 도산 위기에 몰리며 인수 계약 시점보다 값이 싸졌고, 항공업황 회복 여부도 불확실해 무리한 인수에 나선다면 경영상 손실을 감당하기 어려울 수 있어서다. HDC현산은 지난해 11월 아시아나항공의 가격으로 2조5000억원가량을 ‘베팅’했는데, 이 같은 가격도 현실성이 없다고 판단하고 있는 것으로 알려졌다.

한 업계 관계자는 "최근 범(汎)현대가에서도 HDC현산이 아시아나항공 인수를 포기하는 게 낫다는 의견이 나오고 있다고 알려졌다"며 "결국 HDC현산이 2조5000억원에 달하는 인수 자금에 부담을 느끼고 있는 만큼 산은이 인수 대금을 더 깎는데 동의하지 않을 경우 인수를 포기할 가능성을 내비치고 있는 것"이라고 분석했다.

안혜원 한경닷컴 기자 anhw@hankyung.com

관련뉴스