올 상반기 증시에서는 바이오·배터리·인터넷·게임 관련 7개 대형주를 뜻하는 ‘BBIG7’ 종목의 질주가 두드러졌다. 증시의 지각 변동을 일으킨 신종 코로나바이러스 감염증(코로나19) 사태의 수혜주였다. 최근에는 이들 종목의 주가가 숨 고르기를 하면서 투자자들이 고민에 빠졌다. ‘앞으로 이들 종목의 대세 상승이 이어질까, 오를 만큼 올라 떨어질 일만 남은 걸까’가 고민의 핵심이다.

올 상반기 증시에서는 바이오·배터리·인터넷·게임 관련 7개 대형주를 뜻하는 ‘BBIG7’ 종목의 질주가 두드러졌다. 증시의 지각 변동을 일으킨 신종 코로나바이러스 감염증(코로나19) 사태의 수혜주였다. 최근에는 이들 종목의 주가가 숨 고르기를 하면서 투자자들이 고민에 빠졌다. ‘앞으로 이들 종목의 대세 상승이 이어질까, 오를 만큼 올라 떨어질 일만 남은 걸까’가 고민의 핵심이다.증권가에선 일단 이들 종목의 추가 상승 가능성이 높다고 평가한다. 먼 미래의 변화를 코로나19 사태가 앞당겼을 뿐 대세는 안 바뀐다는 것이다. 그러나 위험 요인이 없는 건 아니다. 최근 코스피지수 상승세가 주춤해지면서 BBIG7의 높아진 밸류에이션(실적 대비 주가 수준)이 부각되며 추가 조정받을 가능성이 있다는 목소리가 나온다.

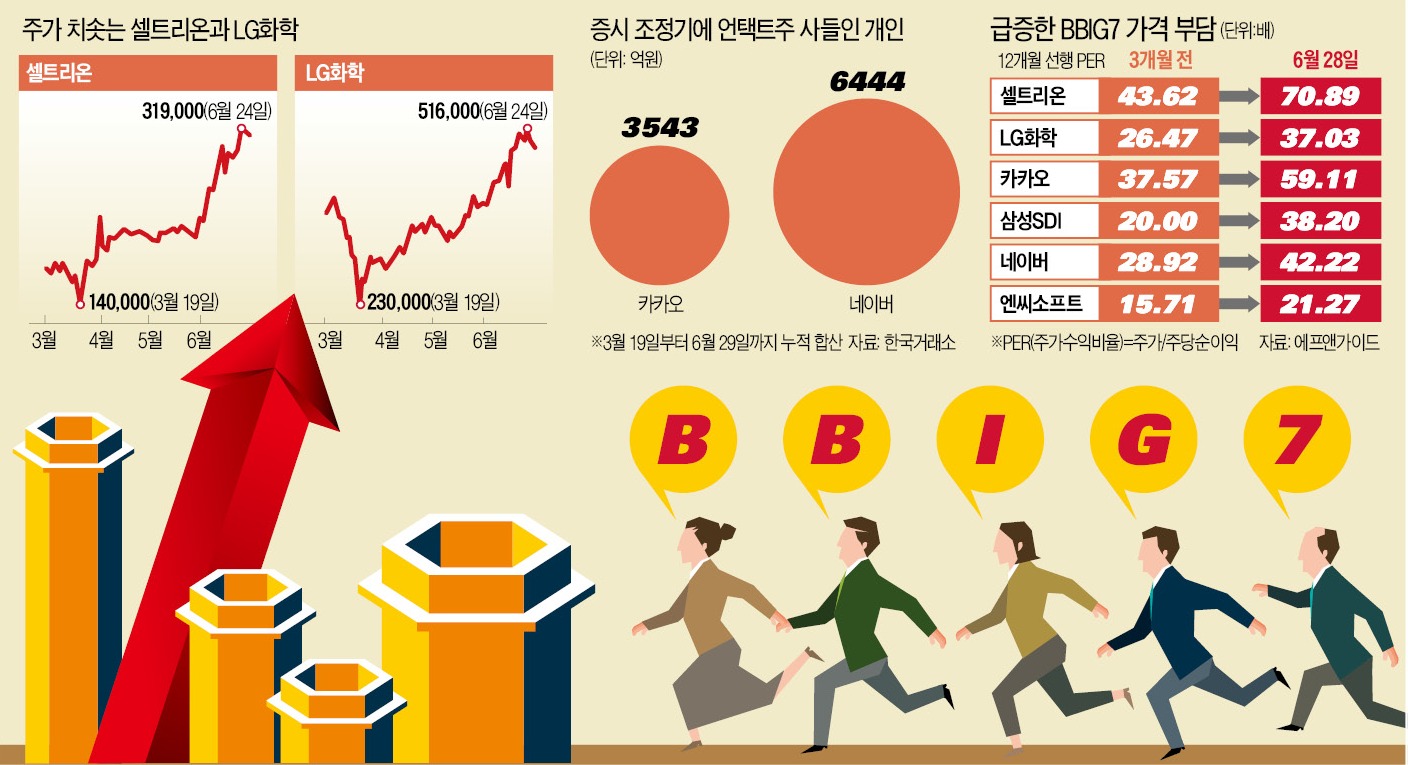

BBIG7 상승률, 코스피지수 압도

셀트리온과 삼성바이오로직스는 코로나19 사태로 코스피지수가 저점을 찍은 지난 3월 19일부터 지난달 29일까지 각각 122.14%, 114.21% 올랐다. 전기차 배터리를 생산하는 LG화학(112.83%)과 삼성SDI(98.36%), 비대면 시장을 장악하고 있는 카카오(99.63%)와 네이버(83.33%), 게임주 엔씨소프트(67.92%) 등도 큰 폭으로 상승했다. 이들 종목의 상승폭은 같은 기간 코스피지수 상승률(43.62%)을 압도한다.

최근에는 상승세가 다소 주춤해진 모습이다. 삼성SDI 등 일부 종목은 횡보하고 있다. 코스피지수 전체가 조정받고 있는 게 가장 큰 원인이다. 이 밖에 그동안 높아진 이들 종목의 밸류에이션이 추가 상승의 부담 요인으로 지목된다.

셀트리온의 12개월 선행 주가수익비율(PER)은 3개월 전 43.62배에서 지난달 28일 70.89배로 높아졌다. 같은 기간 카카오(37.57배→59.11배), LG화학(26.47배→37.03배) 등 모든 BBIG7 종목의 12개월 선행 PER이 최근 3개월간 큰 폭으로 상승했다.

“미래 앞당긴 것…더 오른다”

증권가 전문가들 전망은 어떨까. 이들은 BBIG7의 추가 상승 가능성에 긍정적인 편이다. 서상영 키움증권 연구원은 “미국 증시는 코로나19 재확산 우려에도 불구하고 이번 사태의 수혜 업종이 강세를 이끌며 상승하고 있다”며 “한국 증시는 비록 강세 업종의 주가가 선반영됐지만 미국의 추가적인 부양 정책에 대한 기대가 긍정적인 영향을 줄 것으로 예상된다”고 말했다. 김중원 현대차증권 연구원은 “코로나19 사태가 끝나도 비대면, 헬스케어, 2차전지는 계속 유망 산업으로 부각될 전망”이라며 “관련 산업이 2021년까지 높은 성장성을 보일 것”이라고 설명했다.최근 경기 회복 강도가 둔화되고 있는 것도 BBIG7로의 투자 쏠림을 가속화할 것이라는 분석이 나온다. 상대적으로 실적이 좋은 곳에 투자가 집중될 수밖에 없기 때문이다. 신승진 삼성증권 연구원은 “올해 한국 시장의 합산 실적이 전년 대비 줄어들 가능성이 높기 때문에 투자자들의 선호는 BBIG7 같은 성장주에 집중될 가능성이 높다”고 전망했다. 신동준 KB증권 리서치센터장은 “지수가 하락하면서 투자심리는 일시적으로 위축되겠지만 성장주의 이익 전망은 반등할 것”이라며 “최근 상승세를 이끈 종목이 지속적으로 강세를 보일 것으로 예상된다”고 말했다.

코로나 회복이 되레 리스크

코로나19 사태 초기에 투자자들은 주식은 물론 금, 채권 같은 안전자산을 줄줄이 팔아치우면서 이들 자산의 가격이 급락했다. 최근 코로나19 사태 재확산 우려가 커지고 있는데 BBIG7 종목이 급락할 위험은 없을까. 전문가들은 그럴 가능성이 높지 않다고 보는 분위기다. 이상 하이투자증권 연구원은 “사태 재확산 우려에도 각국 증시의 변동성지수가 최근에는 크게 높아지지 않고 있다”며 “정부와 중앙은행의 경기 확장 정책이 방어를 잘해주고 있고, 문제의 바이러스에 대해 갖는 두려움이 사태 초반에 비해 약해졌기 때문”이라고 말했다.그러나 리스크 요인은 있다. 조용준 하나금융투자 리서치센터장은 “밸류에이션 부담이 부각돼도 개인은 6개월 이상 장기 투자한다는 생각으로 묻어둘 수 있겠지만 기관은 계속 기준가를 평가해야 하기 때문에 그러기 쉽지 않을 수 있다”고 말했다. 이들 종목에 대해 기관 매물이 나오면 주가 하락으로 이어질 수 있다는 것이다. 윤지호 이베스트투자증권 리서치센터장은 “코로나19 사태가 예상보다 빨리 해결될 수 있다는 게 BBIG7 종목에는 역설적으로 리스크가 될 수 있다”며 “다른 분야의 실적 회복 속도가 빨라지면 BBIG7에서 자금이 빠져나가기 때문”이라고 설명했다.

양병훈 기자 hun@hankyung.com

관련뉴스