하반기 투자자들의 관심은 삼성전자에 쏠려 있다. 신종 코로나바이러스 감염증(코로나19)에 따른 폭락장 이후 다른 종목에 비해 상승이 힘겨워 보이는 것도 사실이다. 하반기 서버용 반도체 가격이 하락할 것이라는 우울한 전망도 나온다. 성장성이 둔화되고 있다는 이유로 삼성전자에는 투자하지 않는다는 펀드매니저도 있다. 하지만 반도체 애널리스트들은 “여전히 삼성전자에 투자하기 좋은 때”라고 말한다. 7일 삼성전자는 2분기 잠정실적을 발표한다. 이들의 의견을 정리했다.

“초격차 유지 어렵다”

반도체 경쟁력의 핵심은 미세공정이다. 회로 선폭을 얼마나 좁게 만들 수 있는지를 의미한다. 미세공정 기술이 발전할수록 반도체 크기는 줄어들고, 전력 효율과 성능은 개선된다. 삼성전자는 메모리 반도체 미세화 공정 혁신을 통해 수십 년간 시장을 지배해왔다. 일본과 대만 업체들은 사라졌다. 지난 1분기에는 업계 최초로 4세대 10나노미터(㎚·1㎚=10억분의 1m)급 D램 양산 기술을 확보했다. 하반기 본격적인 제품 양산에 돌입할 계획이다.하지만 강방천 에셋플러스자산운용 회장은 삼성전자 주식을 사지 않는다. 삼성전자가 제일 잘하는 미세공정이 오히려 삼성전자의 발목을 잡을 것이라는 논리다. 에셋플러스자산운용이 2008년 설정 후 12년째 운용 중인 ‘코리아리치투게더펀드’에는 국내 시가총액 1위 기업 삼성전자가 없다. 국내 주식형펀드 대부분이 삼성전자를 담고 있지만 에셋플러스자산운용은 다르다. 강 회장은 “스마트폰 부문에서 하드웨어 혁신은 거의 끝났고, 반도체에서 미세공정 기술 차별화도 내년 하반기면 끝날 것이라고 본다”고 말했다. 20㎚ 공정일 때는 삼성전자가 미세화 공정에서 빠른 속도로 경쟁자들을 제칠 수 있었지만 10㎚ 공정에서는 경쟁자와의 격차를 유지하는 것이 쉽지 않다는 논리다.

시스템 반도체에선 세계 1위 파운드리 업체인 TSMC를 따라잡아야 하는 숙제를 안고 있다. 시스템 반도체는 메모리 반도체보다 더 미세한 공정이 필요하다. 최근에는 7㎚ 공정에서 더 미세한 5㎚ 공정으로 옮겨가고 있다. 5㎚ 기술 경쟁은 하반기부터 본격화할 전망이다. 반도체업계에서는 TSMC가 삼성전자를 압도하고 있다는 평가다. 애플은 최근 인텔과 결별하고 맥에 들어가는 중앙처리장치(CPU) 생산을 TSMC에 맡기기로 했다. 강 회장은 “미세공정 기술 경쟁에서 최대 피해자는 삼성전자가 될 수 있다”고 말했다.

에셋플러스자산운용의 대표 펀드인 코리아리치투게더펀드는 삼성전자 대신 SK머티리얼즈, 이앤에프테크놀로지 등 반도체 소재 기업에 투자하고 있다. 반도체 시장 자체를 나쁘게 보지는 않는다는 의미다. 이 펀드의 수익률은 연초 대비 7.98%, 2008년 설정 이후로는 166.62%에 달한다.

“그래도 사야 한다”는 여의도

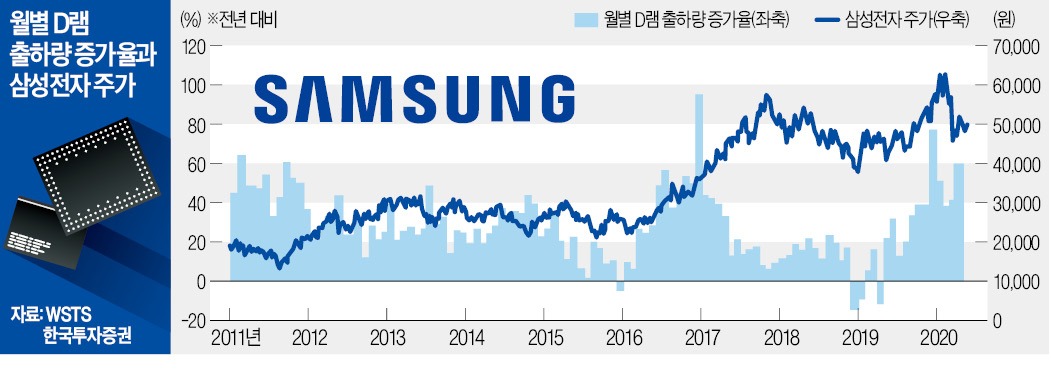

반도체 애널리스트 대부분은 의견이 다르다. 반도체 시장의 성장성은 크고, 앞으로 삼성전자가 주도권을 쥐고 갈 것이라는 ‘믿음’을 갖고 있기 때문이다. 반도체 애널리스트들이 삼성전자 잠정 실적 발표를 앞두고 실적 전망치를 줄줄이 올린 배경이다. 코로나19로 반도체를 필요로 하는 비대면 관련 산업은 오히려 성장할 것으로 보고 있다.또 삼성전자 주가는 단순히 반도체 가격에 연동되지 않는다는 분석도 나온다. 유종우 한국투자증권 연구원은 “메모리 업체 주가는 반도체 가격보다 반도체 출하량을 통해 더 잘 설명된다”며 “2019년 하반기 메모리 가격은 지속적으로 하락했지만 수요와 출하량이 반등하면서 메모리업계의 주가 상승을 이끌었다”고 분석했다. 스마트폰 등 세트 부문의 수요 회복이 예상보다 빠르게 이뤄지고 있는 만큼 3분기 중 반도체에 대한 본격적인 수요 회복이 나타나고, 주가 반등으로 이어질 것이라는 논리다.

미국에서 애플 등 미국 기술하드웨어 업체와 인텔 마이크론 등 반도체·장비 업종의 12개월 예상 주당순이익(EPS)이 상승 전환한 것도 삼성전자에는 좋은 뉴스다. 이재만 하나금융투자 연구원은 “기술 기업의 EPS는 국내 반도체·장비와 기술하드웨어 업종과의 연관성이 매우 높은 편”이라며 “특히 국내 증시의 이익 추정치가 하향 조정되는 상황에서 반대로 이익추정치가 상향 조정되는 업종의 주가 프리미엄은 높다”고 분석했다.

설지연/고재연 기자 yeon@hankyung.com

관련뉴스