투자자들의 외면을 받아온 개인종합자산관리계좌(ISA)의 의무 가입 기간이 5년에서 3년으로 단축된다. 비과세 한도가 늘지 않았다는 점에서 다시 관심을 끌기에는 부족하다는 지적이 나온다.

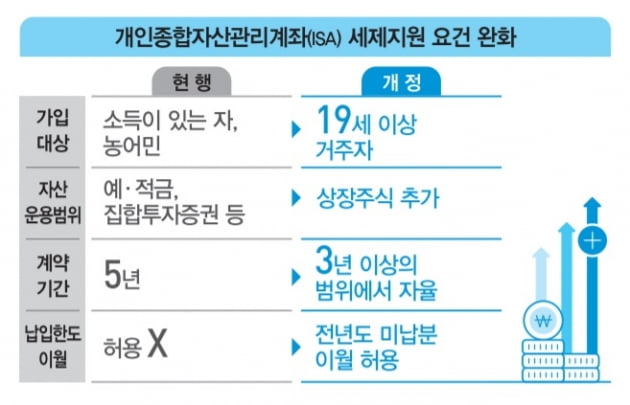

기획재정부는 22일 '2020년 세법개정안'을 통해 ISA의 신규 및 기존 가입자들의 의무 계약기간을 5년에서 3년으로 단축한다고 발표했다. 계약자가 자율적으로 3년 이상 범위에서 계약기간도 설정할 수 있게 된다. 계약 만기 시 연장도 허용된다.

연간 2000만원의 한도의 납입금의 이월도 허용된다. 만약 가입 1년차 때 연 1000만원을 넣었다면, 2년차엔 납입한도가 3000만원으로 늘어나는 것이다.

자산 운용 범위에는 국내 상장법인 주식이 추가된다. 주식양도차손 공제도 허용된다. 다만 국내 상장주식을 제외한 벤처주식·국내 주식형 ETF과 ETN 등 비과세분은 손실이 인정되지 않는다. 운용기관으로는 기존의 신탁업자 금융투자업자에 투자중개업자가 추가된다.

또 연말까지였던 일몰 시한도 삭제했다. 가입대상은 기존 소득이 있는 자와 농어민에서 19세 이상 거주자로 확대된다. 15~19세 거주자도 근로소득이 있는 경우 가입할 수 있다.

ISA 가입자 240만명→190만명 '뚝'…"투자자 유인 '부족'"

하지만 △연간 투자한도 2000만원 △의무가입기간 5년 △비과세 200만원(서민형 400만원) 등 실제 세제 혜택이 크지 않다는 이유로 점차 외면받기 시작했다. 연 200만원의 수익을 올린 가입자를 가정해보면 세금 감면을 받을 수 있는 금액은 이자에 대한 세금(15.4%)인 31만원에 불과하기 때문이다.

ISA는 만기 인출 시 수익 200만원까지는 비과세로 이자소득세(15.4%)를 부담하지 않는다. 200만원 초과 분은 9% 분리과세가 적용된다.

생각보다 미미한 비과세 혜택은 가입자 감소로 이어졌다. 2016년 11월 말 240만5863명에 달했던 가입자는 지난해 말(208만명)으로 쪼그라들었다. 올 1월 말 기준 가입자는 190만8857명으로 더 줄었다.

이번 ISA 개정에도 가입자수 증가세는 미미할 것으로 점쳐진다. 비과세 혜택이 기존과 같다는 점에서다.

업계 관계자는 "가입 대상이 확대되면서 가입자들이 조금 늘어날 순 있을 것"이라면서도 "금융투자소득의 세금 부담이 줄고 있다는 점과 다른 상품들의 비과세 한도가 더 좋다는 점을 감안하면, ISA가 투자자들을 이끌기엔 어렵다"고 판단했다.

한편 신용카드 공제도 올해 일시적으로 확대된다. 연간 총 급여 7000만원 이하 근로자의 경우, 300만원에서 330만원으로 소득공제 한도가 늘어난다. 7000~1억2000만원 근로자는 280만원, 1억2000만원 초과 근로자는 230만원으로 30만원씩 공제 한도가 늘어난다.

고은빛 한경닷컴 기자 silverlight@hankyung.com

관련뉴스