SK하이닉스가 신종 코로나바이러스 감염증(코로나19)을 뚫고 2분기에 전년 동기의 두 배가 넘는 영업이익을 거뒀다. 주력 제품을 서버 D램과 데이터저장장치(SSD)로 전환한 상황에서 비대면 경제 활성화로 제품 가격이 상승한 영향이 컸다.

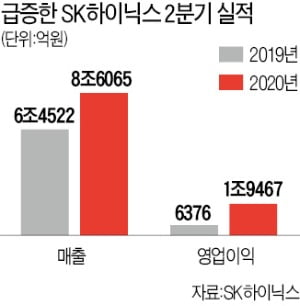

SK하이닉스는 올 2분기 매출 8조6065억원, 영업이익 1조9467억원을 기록했다고 23일 발표했다. 지난해 2분기와 비교해 매출은 33.4%, 영업이익은 205.3% 급증했다. 영업이익만 놓고 보면 시장 컨센서스(증권사 추정치 평균) 1조7398억원을 12% 웃돈 어닝 서프라이즈다.

SK하이닉스는 올 2분기 매출 8조6065억원, 영업이익 1조9467억원을 기록했다고 23일 발표했다. 지난해 2분기와 비교해 매출은 33.4%, 영업이익은 205.3% 급증했다. 영업이익만 놓고 보면 시장 컨센서스(증권사 추정치 평균) 1조7398억원을 12% 웃돈 어닝 서프라이즈다.비대면 경제 활성화, 서버용 제품 중심 포트폴리오 전환, 기술력 향상 등 ‘3박자’가 맞아떨어진 결과란 분석이 나온다. SK하이닉스는 5세대(5G) 이동통신 확산 등으로 서버용 반도체 수요가 커질 것으로 보고 D램 사업에선 서버용 제품, 낸드플래시에선 SSD 비중을 높여왔다. 이런 상황에서 코로나19 확산으로 재택근무 등 비대면 경제가 활성화되면서 구글, 아마존 등 클라우드업체의 데이터센터 투자가 활발해졌다. 서버용 반도체 수요가 커졌고 SK하이닉스의 2분기 D램과 낸드플래시 평균판매단가(ASP)가 전분기 대비 각각 15%, 8% 상승했다.

이 결과 영업이익률은 다섯 분기 만의 최고치인 23%를 기록했다. 작년 2분기(10%)와 올 1분기(11%)의 두 배 수준이다. 제품 수율(전체 생산품 중 양품 비율)이 개선된 것도 실적 증가의 원인으로 분석된다. 주력 제품인 10나노미터(㎚, 1㎚=10억분의 1m) 2세대(1Y) D램과 96단 3D 낸드플래시의 수율이 향상된 게 수익성 개선에 영향을 미쳤다.

SK하이닉스는 하반기 이후 시장전망에 대해서도 “서버, 5G 스마트폰, 게임 콘솔 등이 메모리반도체 수요 증가를 이끌 것”이라며 긍정적으로 내다봤다. 코로나19 재확산 등 불확실성은 여전하지만 서버용 수요가 굳건하고, 5G 스마트폰과 ‘플레이스테이션5’ 등 콘솔 게임 출시로 반도체 주문이 이어질 것이란 얘기다. 회사 관계자는 “내년 D램 수요는 올해 대비 20%대, 낸드플래시는 30%대 증가율을 나타낼 것으로 보인다”고 전망했다.

최근 시장조사업체를 중심으로 제기되고 있는 ‘3분기 가격 하락’ 관측에 대해서도 “단기적일 것”이란 게 SK하이닉스의 분석이다. 2016~2019년 메모리반도체 가격의 상승·하락 사이클을 경험하면서 업체들이 시장에 빠르게 대응할 수 있는 노하우를 갖췄고, 중장기적인 메모리반도체 수요 증가세가 뚜렷하기 때문이다. 박명수 SK하이닉스 D램마케팅담당은 “올 하반기 D램 가격은 단기 저점을 기록할 것 같다”며 “가격이 하락해도 일시적인 조정에 그칠 것”이라고 강조했다.

황정수 기자 hjs@hankyung.com

관련뉴스