네이버는 지난 6월 미래에셋대우와 제휴한 종합자산관리계좌(CMA) 네이버통장을 출시했다. 금융권에서 “예금자 보호가 안 되는 CMA인데, 은행 통장처럼 인식될 수 있다”는 지적이 나오자 슬그머니 미래에셋대우CMA네이버통장으로 이름을 바꿨다. 지난 10일 영업을 중단한 개인 간(P2P) 대출업체 넥펀은 신세계가 운영하는 SSG페이 등에 광고를 내걸어 투자자를 모았다. 피해자 일부는 “대기업을 믿고 투자했다”고 주장하고 있다.

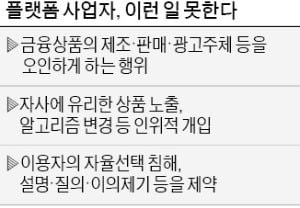

금융위원회는 26일 전자금융법 개정안에 플랫폼사업자의 영업행위를 규제하는 조항을 넣겠다는 방침을 밝혔다. 대형 인터넷업체(빅테크)들이 금융상품 판매를 확대하면서 비슷한 논란이 증가할 가능성이 높기 때문이다.

금융위원회는 26일 전자금융법 개정안에 플랫폼사업자의 영업행위를 규제하는 조항을 넣겠다는 방침을 밝혔다. 대형 인터넷업체(빅테크)들이 금융상품 판매를 확대하면서 비슷한 논란이 증가할 가능성이 높기 때문이다.

네이버통장 사례처럼 이용자가 금융상품의 제조·판매·광고 책임주체를 오인할 수 있도록 하는 행위를 금지하기로 했다. 플랫폼사업자가 금융상품을 비교·추천하는 서비스를 운영하면서 순위, 알고리즘 등에 인위적으로 개입하는 것도 엄격히 제한한다. 예를 들어 토스가 토스카드를 집중 추천하거나, 뱅크샐러드가 수수료를 많이 주는 금융회사의 상품을 상단에 추천하면 불법이 된다.

권대영 금융위원회 금융혁신기획단장은 “교묘하고 차별적인 알고리즘을 활용해 플랫폼사업자의 이익을 극대화하고 소비자에게 피해를 주는 일을 막겠다는 취지”라고 했다.

금융위는 한국에 사무실이 없는 해외 사업자가 국내에서 규제를 피해 디지털금융사업을 하는 일을 막기 위해 ‘역외적용’ 규정을 전자금융법에 추가하기로 했다. 또 빅테크 간 인수합병(M&A)이 이뤄질 때 금융 관련 리스크(위험) 등을 심사하는 사전인가제를 도입할 방침이다.

최근 금융권에서는 빅테크와 기존 금융회사 간 ‘규제 역차별’을 해소해달라는 목소리가 높아지고 있다. 지난 23일 5대 금융지주(신한 KB 하나 우리 농협) 회장단이 은성수 금융위원장을 만난 자리에서 역차별 사례를 조목조목 언급하며 개선을 요구하기도 했다. 금융위는 금융권과 빅테크, 당국, 전문가, 시민단체 등이 모여 합리적 대안을 모색하는 빅테크협의체의 운영 근거도 전자금융법에 담을 계획이다.

임현우 기자 tardis@hankyung.com

금융위원회는 26일 전자금융법 개정안에 플랫폼사업자의 영업행위를 규제하는 조항을 넣겠다는 방침을 밝혔다. 대형 인터넷업체(빅테크)들이 금융상품 판매를 확대하면서 비슷한 논란이 증가할 가능성이 높기 때문이다.네이버통장 사례처럼 이용자가 금융상품의 제조·판매·광고 책임주체를 오인할 수 있도록 하는 행위를 금지하기로 했다. 플랫폼사업자가 금융상품을 비교·추천하는 서비스를 운영하면서 순위, 알고리즘 등에 인위적으로 개입하는 것도 엄격히 제한한다. 예를 들어 토스가 토스카드를 집중 추천하거나, 뱅크샐러드가 수수료를 많이 주는 금융회사의 상품을 상단에 추천하면 불법이 된다.

권대영 금융위원회 금융혁신기획단장은 “교묘하고 차별적인 알고리즘을 활용해 플랫폼사업자의 이익을 극대화하고 소비자에게 피해를 주는 일을 막겠다는 취지”라고 했다.

금융위는 한국에 사무실이 없는 해외 사업자가 국내에서 규제를 피해 디지털금융사업을 하는 일을 막기 위해 ‘역외적용’ 규정을 전자금융법에 추가하기로 했다. 또 빅테크 간 인수합병(M&A)이 이뤄질 때 금융 관련 리스크(위험) 등을 심사하는 사전인가제를 도입할 방침이다.

최근 금융권에서는 빅테크와 기존 금융회사 간 ‘규제 역차별’을 해소해달라는 목소리가 높아지고 있다. 지난 23일 5대 금융지주(신한 KB 하나 우리 농협) 회장단이 은성수 금융위원장을 만난 자리에서 역차별 사례를 조목조목 언급하며 개선을 요구하기도 했다. 금융위는 금융권과 빅테크, 당국, 전문가, 시민단체 등이 모여 합리적 대안을 모색하는 빅테크협의체의 운영 근거도 전자금융법에 담을 계획이다.

임현우 기자 tardis@hankyung.com

관련뉴스