‘핀테크 발전의 걸림돌’이라는 지적을 받아온 전자금융거래법이 14년 만에 전면 개정된다. 핀테크업체가 할 수 있는 사업이 다양해지는 동시에 소비자 보호와 보안 책임은 무거워진다.

금융위원회는 26일 ‘디지털금융 종합혁신방안’을 발표하고, 주요 내용을 반영한 전자금융법 개정안을 3분기 국회에 제출하기로 했다.

신규 업종으로 종합지급결제사업자와 마이페이먼트(지급지시전달업)가 도입된다. 종합지급결제사업자는 자체 계좌를 발급해 송금, 결제, 생활비 납부 등 다양한 기능을 제공할 수 있다. 마이페이먼트는 간단한 결제·송금만 처리하는 업종으로, 스타트업을 위해 신설됐다.

네이버페이 카카오페이 등의 간편결제업체에 30만원 한도로 후불 결제가 허용된다.

종합지급결제사업자로 지정된 업체는 자금이체업 대금결제업 결제대행업 등 모든 전자금융업을 할 수 있다. 이용자에게 직접 계좌를 발급하고 현금 출금, 송금, 결제, 급여 이체 등 다양한 금융서비스를 제공할 수 있다. 은행과의 차이점은 이자 지급과 대출이 금지된다는 것뿐이다.

금융당국은 네이버, 카카오, 페이코 등 대형 인터넷기업이 이 제도를 활용할 가능성이 높다고 기대하고 있다. 종합지급결제사업자는 최소 자본금 200억원에 자금세탁 방지, 이용자 보호 등 각종 규제를 적용받는 만큼 아무나 할 수 있는 게 아니다. 은행에 의존하지 않고 ‘사실상의 은행’처럼 운영할 수 있기 때문에 빅테크기업들에 충분히 매력적일 수 있다는 설명이다. 돈에 직접 이자를 지급하는 것은 금지되지만 플랫폼 이용 실적에 따른 리워드(포인트 등의 보상) 지급은 허용했다.

다음달 시행되는 마이데이터(본인신용정보관리업)와 연계하면 하나의 앱으로 금융자산 조회, 투자상품 추천, 자금 이체 등을 모두 할 수 있는 ‘디지털 금융비서’ 서비스를 구현할 수 있다.

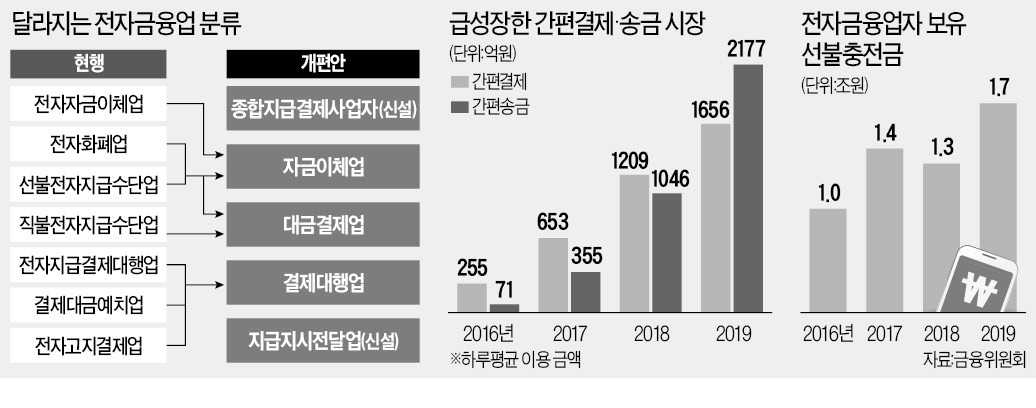

금융위는 현행 전자금융법에서 7개로 세분화돼 있는 전자금융업종을 3개로 통폐합하기로 했다. 금융위 구상대로 법이 바뀐다면 전자금융업종 구분은 자금이체업(자금 이동) 대금결제업(재화·용역 대가 결제) 결제대행업(결제·정산·예치·고지 등의 업무)으로 단순해진다. 스타트업이 금융업에 쉽게 도전할 수 있도록 최소 자본금도 줄이기로 했다. 자금이체업 20억원, 대금결제업 10억원, 결제대행업 5억원으로 기존 7개 업종 체제(5억~50억원)의 절반 이하다.

현재 200만원인 선불 전자지급수단 충전 한도는 500만원으로 늘리기로 했다. 결제 가능 범위를 전자제품, 여행상품 등 고가 상품으로 넓히기 위해서다.

금융위는 공인인증서 폐지에 대응해 안면인식, 분산신원확인(DID) 등 새로운 신원 확인 방식도 수용하기로 했다. 권 단장은 “한국은 2006년 세계 최초로 전자금융법을 제정하고도 14년 동안 바꾸지 않은 결과 달라진 금융환경을 제대로 수용하지 못했다”고 말했다. 이번 전면 개정은 오픈뱅킹, 마이데이터 도입 등에 이어 디지털금융의 제도적 체계를 완성하는 의미가 있다고 설명했다.

임현우 기자 tardis@hankyung.com

금융위원회는 26일 ‘디지털금융 종합혁신방안’을 발표하고, 주요 내용을 반영한 전자금융법 개정안을 3분기 국회에 제출하기로 했다.

신규 업종으로 종합지급결제사업자와 마이페이먼트(지급지시전달업)가 도입된다. 종합지급결제사업자는 자체 계좌를 발급해 송금, 결제, 생활비 납부 등 다양한 기능을 제공할 수 있다. 마이페이먼트는 간단한 결제·송금만 처리하는 업종으로, 스타트업을 위해 신설됐다.

네이버페이 카카오페이 등의 간편결제업체에 30만원 한도로 후불 결제가 허용된다.

계좌 개설·후불결제…네이버·페이코, 대출 뺀 모든 은행 업무 가능

14년 만에 전면 개정이 추진되는 전자금융법은 핀테크산업의 진입장벽을 낮추고, 업무 허용 범위를 대폭 넓힌 것이 핵심이다. 극단적으로 ‘은행 통장과 신용카드가 없어도’ 금융생활에 큰 불편이 없어질 수도 있다. 핀테크업체에서 계좌를 터서 월급·생활비 통장 용도로 쓸 수 있다. 간편결제 앱으로 수백만원짜리 고가 상품을 구입할 수 있고, 신용카드처럼 후불결제까지 가능해진다. 빅테크 금융 시대 본격 개막

금융위원회는 26일 발표한 ‘디지털금융 종합혁신방안’에서 종합지급결제사업자와 마이페이먼트(지급지시전달업)라는 신규 업종을 도입하기로 했다.종합지급결제사업자로 지정된 업체는 자금이체업 대금결제업 결제대행업 등 모든 전자금융업을 할 수 있다. 이용자에게 직접 계좌를 발급하고 현금 출금, 송금, 결제, 급여 이체 등 다양한 금융서비스를 제공할 수 있다. 은행과의 차이점은 이자 지급과 대출이 금지된다는 것뿐이다.

금융당국은 네이버, 카카오, 페이코 등 대형 인터넷기업이 이 제도를 활용할 가능성이 높다고 기대하고 있다. 종합지급결제사업자는 최소 자본금 200억원에 자금세탁 방지, 이용자 보호 등 각종 규제를 적용받는 만큼 아무나 할 수 있는 게 아니다. 은행에 의존하지 않고 ‘사실상의 은행’처럼 운영할 수 있기 때문에 빅테크기업들에 충분히 매력적일 수 있다는 설명이다. 돈에 직접 이자를 지급하는 것은 금지되지만 플랫폼 이용 실적에 따른 리워드(포인트 등의 보상) 지급은 허용했다.

자본금 3억원으로 핀테크 도전 가능

마이페이먼트는 진입장벽을 크게 낮춘(최소 자본금 3억원) 결제·송금사업자라고 볼 수 있다. 지금은 간편결제를 이용할 때 고객, 고객의 거래은행, 상점, 상점의 거래은행과 핀테크업체 등이 복잡한 중개 과정을 거친다. 마이페이먼트사업자는 고객 거래은행에서 상점 거래은행으로 ‘지급 지시’만 전달해 이체를 간단하게 끝낸다. 스타트업과 신용카드사 등이 적극 활용할 전망이다.다음달 시행되는 마이데이터(본인신용정보관리업)와 연계하면 하나의 앱으로 금융자산 조회, 투자상품 추천, 자금 이체 등을 모두 할 수 있는 ‘디지털 금융비서’ 서비스를 구현할 수 있다.

금융위는 현행 전자금융법에서 7개로 세분화돼 있는 전자금융업종을 3개로 통폐합하기로 했다. 금융위 구상대로 법이 바뀐다면 전자금융업종 구분은 자금이체업(자금 이동) 대금결제업(재화·용역 대가 결제) 결제대행업(결제·정산·예치·고지 등의 업무)으로 단순해진다. 스타트업이 금융업에 쉽게 도전할 수 있도록 최소 자본금도 줄이기로 했다. 자금이체업 20억원, 대금결제업 10억원, 결제대행업 5억원으로 기존 7개 업종 체제(5억~50억원)의 절반 이하다.

‘OO페이’로 고가 상품도 결제

네이버페이 카카오페이 페이코 쿠팡페이 등의 간편결제 서비스를 이용해 구입할 수 있는 상품과 서비스의 범위는 넓어진다. 금융위는 대금결제업자에게 30만원 한도로 소액 후불결제 기능을 부여하기로 했다. 신용카드와 달리 이자가 발생하는 현금서비스, 리볼빙, 할부 등은 금지된다. 권대영 금융위 금융혁신기획단장은 “카드 발급에 어려움을 겪는 사회초년생 등이 편리하게 각종 페이를 이용할 수 있을 것”이라고 했다. 카드업계에서는 간편결제업계가 후불결제사업을 확장하면 사업 기반을 잠식당할 수 있다는 우려가 나온다.현재 200만원인 선불 전자지급수단 충전 한도는 500만원으로 늘리기로 했다. 결제 가능 범위를 전자제품, 여행상품 등 고가 상품으로 넓히기 위해서다.

금융위는 공인인증서 폐지에 대응해 안면인식, 분산신원확인(DID) 등 새로운 신원 확인 방식도 수용하기로 했다. 권 단장은 “한국은 2006년 세계 최초로 전자금융법을 제정하고도 14년 동안 바꾸지 않은 결과 달라진 금융환경을 제대로 수용하지 못했다”고 말했다. 이번 전면 개정은 오픈뱅킹, 마이데이터 도입 등에 이어 디지털금융의 제도적 체계를 완성하는 의미가 있다고 설명했다.

지급지시전달업

일명 마이페이먼트(MyPayment). 이용자의 결제·송금 지시를 은행 등 금융회사에 전달하는 업종. 이용자 자금을 보유하지 않고 이체 지시만 전달하는 단순한 전자금융업이다. 종합지급결제사업자

자금이체업·대금결제업·결제대행업 등 모든 전자금융업을 할 수 있는 사업자. 이용자에게 계좌도 발급할 수 있어 사실상 은행에 가까운 종합적인 금융서비스가 가능하다.임현우 기자 tardis@hankyung.com

관련뉴스