고액자산가 사이에서 인기를 누려온 금융회사의 후순위채 및 영구채(신종자본증권) 공모 발행이 이달에만 총 1조원을 웃돌 예정이다. 원리금 상환 실패 위험(신용등급) 대비 높은 이자 매력으로 꾸준히 많은 관심을 모을 것이란 전망이 나온다.

年 2~3%대 금리 우량채

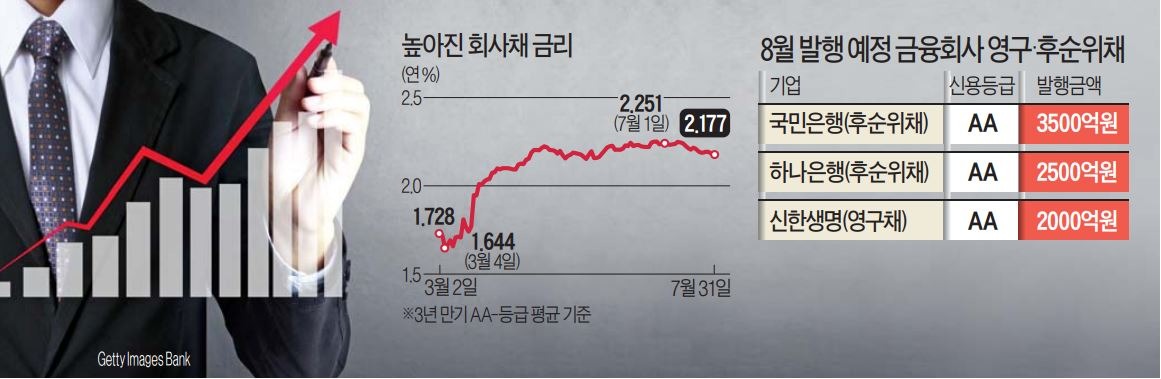

3일 투자은행(IB)업계에 따르면 하나은행과 국민은행은 이달 10년 만기 후순위채 형태로 각각 3000억원 안팎의 조건부자본증권(코코본드)을 발행할 계획이다. 은행이 금융위원회로부터 부실 금융회사로 지정될 경우 투자 원금을 모두 날리는 조건이 붙어 있는 조건부자본증권은 크게 후순위채와 영구채로 나뉜다. 후순위채는 만기가 정해져 있고, 영구채는 만기가 없거나 발행회사 선택에 따라 계속 연장할 수 있는 게 특징이다.두 은행 모두 기관투자가 대상 수요예측(사전 청약) 결과에 따라 발행금액을 각각 5000억원까지 늘리는 것을 검토하고 있다.

신한생명은 이달 30년 만기 일반 영구채 2000억원어치 발행을 준비 중이다. 발행 5년 뒤부터 회사가 조기상환권(콜옵션)을 행사할 수 있다. 투자 수요에 따라 조달금액을 3000억원까지 늘릴 방침이다. 영구채와 후순위채는 금융당국의 자본적정성 지표 계산 때 자본으로 인정받기 때문에 주로 금융회사들이 발행하고 있다.

이들 세 회사가 발행하는 후순위채·영구채 신용등급은 모두 ‘AA’로 10개 투자적격 등급 중 세 번째로 높다. 영구채와 후순위채는 대부분 발행회사 파산 시 원리금을 돌려받는 순서가 일반 선순위 채권보다 뒤로 밀리는 대신 같은 신용등급의 일반 채권 대비 금리가 높은 편이다. 은행이 발행하는 조건부자본증권은 지난달 후순위채 형태가 연 2%대 초반(만기 10년 기준), 영구채 형태가 연 3%대 초반이었다. 보험사 후순위채는 보통 4% 이상이다.

BNK금융지주가 4일 발행하는 1000억원 규모 영구채형 조건부자본증권은 신용등급 ‘AA-’에 연 3.3% 수익률을 제시해 흥행에 성공했다. 지난달 말 진행한 수요예측에는 모집금액보다 두 배 이상 많은 2220억원의 매수주문이 몰렸다. 이번 영구채에는 BNK금융지주가 5년 뒤 상환할 수 있다는 조건이 붙어 있다. 영구채 발행회사는 관행적으로 콜옵션을 행사하고 있다.

채권시장 ‘스테디셀러’

금융투자업계에선 신종 코로나바이러스 감염증(코로나19) 확산으로 인한 금융회사 실적 악화 우려에도 불구하고 예금 이자를 크게 웃도는 수익을 노리는 투자자 수요가 후순위채 및 영구채에 몰릴 것으로 내다보고 있다. 많은 개인투자자들이 인지도가 뛰어난 금융회사의 부실화 위험을 낮게 평가하고 있어서다.코로나19 이후 국고채 금리 급락에도 불구하고 상대적으로 크게 변동하지 않은 회사채 금리 수준도 매력을 키우는 요인이다. 채권평가사들에 따르면 지난 3월 초 연 1.6%대였던 ‘AA-’ 등급 회사채 평균금리(3년물)는 지난 4월 연 2.2%대로 되레 상승했다. 코로나19 확산으로 인한 기업실적 악화 우려가 금리 상승 압력을 키운 결과다. 한국은행이 기준금리를 3월 이후 두 차례에 걸쳐 연 1.25%에서 연 0.50%로 내렸지만, 회사채 금리는 여전히 연 2.1% 수준에 머물고 있다.

은행연합회에 따르면 신한·우리·하나·국민·농협 등 5대 시중은행의 1년 정기예금 금리는 연 0.50~0.80%다.

최근 단위 농협, 수협, 신협 등 서민금융기관의 수요도 늘어나는 추세다. 더 우량한 등급 쪽으로 회사채 투자 비중을 옮기고 있어서다. 한 증권사 기업금융 담당 임원은 “서민금융기관은 100억원 미만 단위로 채권을 사는 소매(리테일) 채권시장의 핵심 투자자”라며 “투자 방침을 과거 ‘A+’ 등급 수준에서 최근 더 높은 등급 쪽으로 변경해 우량 금융회사 영구채 및 후순위채의 원활한 소화를 뒷받침할 것”이라고 내다봤다.

김진성 기자 jskim1028@hankyung.com

관련뉴스