한화솔루션이 올 2분기 시장 기대치를 웃도는 실적을 11일 내놨다. 지난 1분기에 이어 또 한번 ‘어닝 서프라이즈’다. 태양광 사업 침체에도 불구, 석유화학 사업이 예상보다 좋았던 영향이었다.

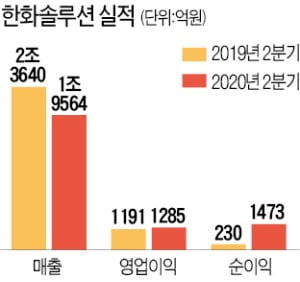

한화솔루션의 2분기 연결 기준 영업이익은 1285억원이다. 당초 증권사들의 추정치(약 1000억원)를 20% 이상 웃돌았다. 작년 같은 기간에 비해서도 8%가량 많았다. 매출이 17%나 감소(1조9564억원)했음에도 이익이 늘었다. 석유화학 부문의 선전 덕분이었다.

한화솔루션의 2분기 연결 기준 영업이익은 1285억원이다. 당초 증권사들의 추정치(약 1000억원)를 20% 이상 웃돌았다. 작년 같은 기간에 비해서도 8%가량 많았다. 매출이 17%나 감소(1조9564억원)했음에도 이익이 늘었다. 석유화학 부문의 선전 덕분이었다.

한화솔루션은 과거 석유화학을 주된 사업으로 하는 한화케미칼과 태양광이 주력인 한화큐셀, 자동차 소재 등을 생산하는 한화첨단소재가 합쳐져 올초 출범한 회사다. 합병 법인 출범 초기인 지난 1분기에는 태양광 업황이 예상보다 좋았다. 태양광에서만 1000억원 넘는 영업이익을 거뒀다. 하지만 2분기에는 신종 코로나바이러스 감염증(코로나19) 사태로 주력 시장인 미국 중국 등에서 타격을 받았다. 2분기 태양광 영업이익은 524억원으로 줄었다. 한화솔루션 관계자는 “코로나19 탓에 지연됐던 태양광 발주가 다시 나오면 하반기 실적은 개선될 것으로 기대한다”고 말했다.

태양광의 부진을 석유화학이 메웠다. 유가 하락으로 원료 가격이 크게 떨어졌는데, 제품 가격은 상대적으로 덜 떨어져 마진(스프레드)이 좋았다. 이 덕분에 석유화학 부문 영업이익이 1분기 500억원대에서 2분기 928억원으로 뛰었다. 다만 제품가격 하락으로 매출은 전년 동기 대비 13% 감소한 7811억원으로 나타났다.

2분기 실적에서 당기순이익 급증이 눈길을 끈다. 작년 2분기 230억원에서 올 2분기 1473억원으로 541% 뛰었다. 자회사 한화종합화학이 지분을 보유한 미국 수소트럭 업체 니콜라의 상장에 따른 평가이익이 반영됐다.

안재광/강경민 기자 ahnjk@hankyung.com

한화솔루션의 2분기 연결 기준 영업이익은 1285억원이다. 당초 증권사들의 추정치(약 1000억원)를 20% 이상 웃돌았다. 작년 같은 기간에 비해서도 8%가량 많았다. 매출이 17%나 감소(1조9564억원)했음에도 이익이 늘었다. 석유화학 부문의 선전 덕분이었다.한화솔루션은 과거 석유화학을 주된 사업으로 하는 한화케미칼과 태양광이 주력인 한화큐셀, 자동차 소재 등을 생산하는 한화첨단소재가 합쳐져 올초 출범한 회사다. 합병 법인 출범 초기인 지난 1분기에는 태양광 업황이 예상보다 좋았다. 태양광에서만 1000억원 넘는 영업이익을 거뒀다. 하지만 2분기에는 신종 코로나바이러스 감염증(코로나19) 사태로 주력 시장인 미국 중국 등에서 타격을 받았다. 2분기 태양광 영업이익은 524억원으로 줄었다. 한화솔루션 관계자는 “코로나19 탓에 지연됐던 태양광 발주가 다시 나오면 하반기 실적은 개선될 것으로 기대한다”고 말했다.

태양광의 부진을 석유화학이 메웠다. 유가 하락으로 원료 가격이 크게 떨어졌는데, 제품 가격은 상대적으로 덜 떨어져 마진(스프레드)이 좋았다. 이 덕분에 석유화학 부문 영업이익이 1분기 500억원대에서 2분기 928억원으로 뛰었다. 다만 제품가격 하락으로 매출은 전년 동기 대비 13% 감소한 7811억원으로 나타났다.

2분기 실적에서 당기순이익 급증이 눈길을 끈다. 작년 2분기 230억원에서 올 2분기 1473억원으로 541% 뛰었다. 자회사 한화종합화학이 지분을 보유한 미국 수소트럭 업체 니콜라의 상장에 따른 평가이익이 반영됐다.

안재광/강경민 기자 ahnjk@hankyung.com

관련뉴스