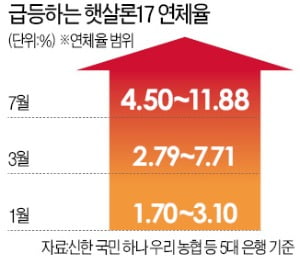

저소득·저신용자를 대상으로 한 정부보증 대출상품인 햇살론17의 연체율이 은행별로 지난달 최고 12%까지 급등한 것으로 나타났다. 일반 가계대출 연체율의 수십 배에 달하는 수치다. 코로나19 사태 이후 살림살이가 어려워진 저신용·저소득층부터 균열이 생기기 시작했다는 분석이 나온다. 중소기업·자영업자 경기가 반등하지 않으면 부실이 사회 전반에서 눈덩이처럼 불어날 수 있다는 지적도 제기된다.

13일 신한 국민 하나 우리 농협 등 5대 은행에 따르면 지난달 햇살론17의 연체율은 은행별로 4.50~11.88%를 기록했다. 지난 1월 연체율(1.7~3.1%)의 세 배가량으로 치솟았다. 국내 가계대출(6월 말 기준) 평균 연체율(0.25%)에 비하면 최대 50배가량 높다.

햇살론17은 대부업과 불법 사금융을 이용할 수밖에 없는 최저신용자를 제도권 금융으로 포용하기 위해 정부가 지난해 9월 출시한 100% 정부 보증 상품이다. 연소득이 3500만원에 못 미치거나, 신용등급 6등급 이하면서 연소득이 4500만원을 밑돌면 누구나 최대 1400만원까지 빌릴 수 있다.

햇살론17은 대부업과 불법 사금융을 이용할 수밖에 없는 최저신용자를 제도권 금융으로 포용하기 위해 정부가 지난해 9월 출시한 100% 정부 보증 상품이다. 연소득이 3500만원에 못 미치거나, 신용등급 6등급 이하면서 연소득이 4500만원을 밑돌면 누구나 최대 1400만원까지 빌릴 수 있다.저소득층 전용 대출의 연체율 급등은 경제 전반의 ‘부실 신호탄’일 가능성이 있다는 분석이다. 국내 은행 전반의 연체율에는 아직 이런 징후가 나타나지 않고 있다. 지난 상반기엔 0.33%로 역대 최저치를 기록했다. 정부가 코로나19 사태 지원을 위해 오는 9월까지 중기·자영업자에게 대출 만기와 이자를 한시적으로 유예해준 것이 ‘착시’의 주원인이다. 햇살론17도 유예 대상이지만, 원리금을 연체한 적이 있으면 대상에서 제외된다. 금융권 관계자는 “최하위계층부터 파열음이 나타나고 있다”며 “코로나19 사태 장기화와 수해 등 악재를 고려하면 연말부터 부실이 가시화할 수도 있다”고 우려했다.

‘벼랑끝 서민’ 月 25만원도 못 갚아…코로나發 금융부실 ‘째깍째깍’

저소득·저신용 계층 전용 상품인 햇살론17의 연체율 급등은 ‘눈덩이 부실’의 사전 경고음이라는 분석이 나온다. 코로나19 사태가 장기화하면서 중기·자영업자의 상황이 눈에 띄게 악화하고 있기 때문이다. 공장 가동률이 갈수록 떨어지고, 재난지원금 효과가 감소하면서 문을 닫는 가게들이 속출하고 있는 것도 불길한 징조다. 대출 만기·이자 한시 유예 조치가 끝나면 서민 경제의 ‘민낯’이 드러날 수 있다는 지적이다.

서민 전용 대출상품 연체율 급등

햇살론17의 연체가 매달 불어나는 것은 이자도 못 내는 하위 계층이 그만큼 급격히 늘었다는 뜻이다. 은행은 햇살론17 대출을 해준 뒤 3개월 이상 원리금을 연체하면 보증기관에 이를 통보한다. 더 이상 정상적으로 빚을 상환할 수 없다고 보기 때문이다.햇살론17은 서민금융진흥원을 통하면 최대 1400만원까지 신청할 수 있다. 은행을 통해 신청하면 700만원이 상한이다. 은행에서 3년 만기 햇살론17로 700만원을 빌릴 경우 매달 갚아야 할 금액은 25만원 정도다. 햇살론 연체율은 최고 11.88%로 치솟았다. 9명 중 1명가량은 빚을 세 달 이상 밀려 보증기관에 손을 벌렸다는 의미다. 금융위원회 관계자는 “이용자들이 대부업체를 이용해야 할 정도의 신용도를 갖고 있기 때문에 코로나19 위기에 취약한 모습을 보일 수밖에 없다”고 말했다. 올 상반기 햇살론17 취급액은 5000억원가량이다.

한계기업·자영업 폐업 계속 늘어

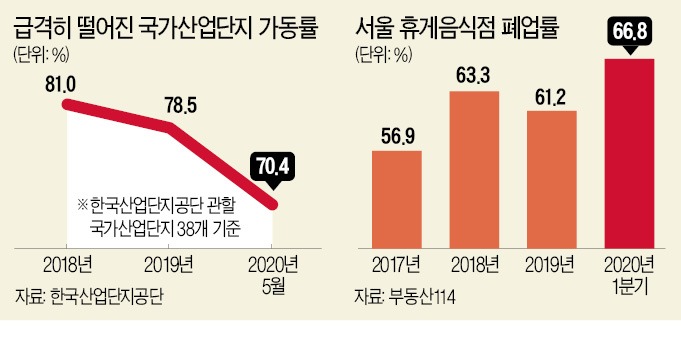

코로나발(發) 경기 침체가 하위계층 소득에 직격탄이 되고 있다는 게 업계 분석이다. 위험을 알리는 신호는 이미 곳곳에서 나타나고 있다. 중소벤처기업부에 따르면 제조 분야 중소기업 공장 가동률은 5개월 연속 70%선을 밑돌았다. 2008년 글로벌 금융위기 여파로 최저치를 기록했던 2009년 이후 가장 낮은 수준이다. 정상적으로 제품을 팔 수 없어 생산설비를 멈추는 기업이 그만큼 늘었다는 얘기다.금융권 관계자는 “공장 가동률이 떨어지면 고정 매출이 그만큼 줄기 때문에 경영이 어려워지고, 이로 인해 다시 가동률이 낮아지는 악순환이 나타나고 있다”며 “정부 지원이나 빚으로 버티는 ‘한계기업’이 더 많이 생겨날 수 있다”고 우려했다. 2014년 8.3%에 불과했던 한계기업(출범한 지 10년 이상 된 기업 중 이자 보상배율이 3년 연속 1 미만인 곳)은 2018년 9.5%까지 늘었다. 올해는 10%를 넘길 것이라는 게 업계 예상이다.

자영업자 경기도 암울하긴 마찬가지다. 지난 6월 전 국민에게 지급된 재난지원금 사용 기간도 이달 말로 끝난다. 생활속 거리 두기 등의 여파로 요식·여행·운수 업종은 반등하기가 어려운 상황이다. 부동산 정보업체인 부동산114에 따르면 지난해 61.2%였던 서울 지역 음식점(주점 제외) 폐업률은 올 1분기 66.8%까지 치솟았다. 일자리도 줄고 있다. 지난달 실업자 수는 114만 명으로 21년 만에 가장 많았다.

금융권에서는 연말부터 부실이 본격화할 것으로 우려하고 있다. 지난 5월 국내 은행 대출 연체율은 0.33%로 역대 최저치를 기록했다. 다음달까지로 예정됐던 대출 만기 및 이자 유예조치가 한 번 더 연장되면 당장 이 수치가 크게 변할 가능성은 낮다. 그러나 최하위 계층부터 시작된 ‘균열’이 커지면 금융권 전반도 영향을 받을 수밖에 없다는 지적이다. 시중은행 관계자는 “한계기업 등을 모니터링하며 부실 위험 관리에 나서야 하는 상황”이라고 말했다.

정소람/박종서/송영찬 기자 ram@hankyung.com

관련뉴스