‘시세의 95%, 20억원까지’ ‘LTV 최대 85% 가능’.

저축은행업계 1위 SBI저축은행과 개인 간(P2P) 대출업계 1위 테라펀딩이 SNS에 내건 주택담보대출 광고 문구다. 은행권의 담보인정비율(LTV)이 40%로 제한되자 2금융권과 대부업 연계 회사들이 ‘규제 회색지대’를 이용해 주택 구매자들을 끌어당기고 있다. 이들 대출 금리는 연 5~10%로 은행권의 세 배를 뛰어넘기도 한다.

LTV 규제 안 받는 P2P업계

16일 금융권에 따르면 테라펀딩과 피플펀드를 비롯한 대부분 P2P업체가 LTV를 최대 85%까지 해주겠다며 주택담보대출 영업을 하고 있다. 이런 대출이 가능한 이유는 P2P에 대한 주택담보대출 규제가 없기 때문이다. P2P 회사들은 대부업체의 자금을 연결해주는데 대부업은 LTV 규제 대상에서 빠져 있다. 자금이 부족한데도 집을 사려는 사람들은 은행권에서 주택담보대출을 한도까지 받아놓고 나머지를 P2P업체를 통해 융통할 수 있다. 수입에 따라 대출받을 수 있는 한도가 정해지는 총부채상환비율(DTI) 규제도 피해갈 수 있다. 금융회사가 아니기 때문에 신용등급에 영향을 주지도 않는다.

P2P업계도 주택담보대출 영업을 스스로 규제하고 있지만 자율 규제 ‘약발’이 듣지 않는다는 게 금융권의 대체적인 평가다. 한국P2P금융협회와 마켓플레이스금융협의회 등 P2P업계 단체는 지난해 12월 부동산 대책이 발표되자 주택 매매 목적의 대출 취급을 제한하자는 자율 규제안을 내놨다. 하지만 P2P업계 관계자는 “P2P협회가 여러 개여서 구속력이 떨어지고 규제를 어기더라도 소속 협회에서 별다른 조치를 취하지 않기 때문에 신경을 잘 쓰지 않는 분위기”라고 전했다.

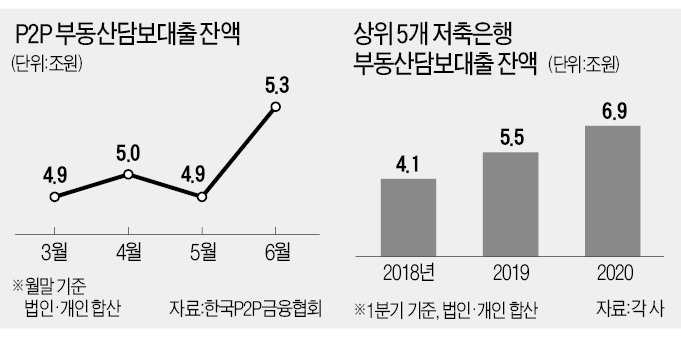

오는 26일부터는 P2P업계의 LTV를 70%로 제한하는 온라인투자연계금융업법이 시행될 예정이지만 여전히 은행권보다 많은 대출을 실행할 수 있는 ‘규제 차익’은 남아 있다.

저축은행들은 ‘가족 묶음 대출’

저축은행들은 개인사업자 대출을 해줄 땐 LTV 규제를 적용받지 않는다는 점을 파고든다. 개인사업자들이 운전자금 명목으로 주택담보대출을 얼마든지 받을 수 있다는 얘기다. 저축은행은 여신거래기본약관에 따라 사업자금용 주택담보대출 용도를 확인할 의무가 있다. 하지만 주택을 담보로 돈을 빌려 사업자금에 썼는지 새로운 집을 샀는지 알기 쉽지 않다는 점을 역이용한다. 금융당국에서 검사가 나와도 모른다고 잡아뗄 수 있다는 얘기다.이 같은 사각지대를 악용해 주택 매수자와 대출중개인이 서류를 작성하고, 저축은행들이 이를 방관하는 식으로 사실상 주택 구입 목적 자금이 주택담보대출 형식으로 나오고 있다는 게 업계 관계자들의 설명이다.

대출 상담 관계자는 ‘사업자금 명목이 아니어도 주택담보대출을 받을 수 있느냐’는 질문에 “사업자금 명목 주택담보대출을 받은 사람 100명 중 99명은 용도 외 목적으로 쓴다”고 했다. 이 관계자는 “가족이 집을 살 때 은행권에서 최대한 돈을 빌려보고 모자라는 금액은 아버지 등이 개인사업자 대출을 받는 ‘가족 묶음 대출’이 성행하고 있다”고 귀띔했다. 저축은행중앙회에 따르면 자산 상위 5개 저축은행의 주택담보대출 잔액은 지난해 1분기 5조5000억원에서 올 1분기 6조9000억원으로 25% 정도 늘었다.

금융감독원 관계자는 “금융회사뿐만 아니라 개인사업자 대출과 법인 대출, 사모펀드 등을 활용해 규제를 비켜가는 편법 대출에 대해서도 감독 대응을 강화할 것”이라고 밝혔다.

박진우 기자 jwp@hankyung.com

관련뉴스