증시가 변곡점에 섰다. 지난 3월 신종 코로나바이러스 감염증(코로나19) 사태 이후 계속됐던 2차전지·비대면주의 독주가 흔들리고 있다. 기존 주도주의 중장기 전망이 여전히 밝은 것은 맞지만 그동안 너무 오른 탓이다. 카카오는 올 들어 8월 13일까지 134.9% 올랐다. LG화학은 132.1% 상승했다.

전문가들은 기존 주도주의 주가 급등 부담으로, 투자자들의 매수세가 그동안 못 올랐던 종목으로 확대될 것이라고 말한다. 이미 몇몇 경기 민감주는 이달 들어 20~30%씩 올랐다. 하반기에 코로나19 백신 개발이 완료되면 경기 민감주가 가장 큰 수혜를 볼 것이라는 기대가 깔렸다. 내년엔 빠른 경기 회복이 예상되는 점도 이들 종목에 관심을 두게 만드는 요인이다.

실적 개선되는 경기 민감주 투자해야

경기 민감주는 자동차, 전기전자, 화학, 철강, 기계, 운송 등이다. 경기 민감주 가운데서도 최근 주가 흐름은 엇갈린다. SK하이닉스는 좀처럼 반등하지 못하고 있다. 실적 전망이 어두운 탓이다. 데이터센터용 D램 수요가 생각보다 약해 D램 가격도 하락세가 예상된다.

경기 민감주는 자동차, 전기전자, 화학, 철강, 기계, 운송 등이다. 경기 민감주 가운데서도 최근 주가 흐름은 엇갈린다. SK하이닉스는 좀처럼 반등하지 못하고 있다. 실적 전망이 어두운 탓이다. 데이터센터용 D램 수요가 생각보다 약해 D램 가격도 하락세가 예상된다.반면 LG전자는 이달 들어 20% 넘게 올랐다. 3분기 영업이익 전망치가 한달 새 6317억원에서 6690억원으로 오르는 등 실적 전망이 밝기 때문이다. 이재선 하나금융투자 연구원은 “같은 경기 민감주라도 수요 회복은 업황별로 엇갈리고 있다”며 “실제로 실적이 좋아지는 종목이나 업황을 찾아 투자해야 한다”고 말했다.

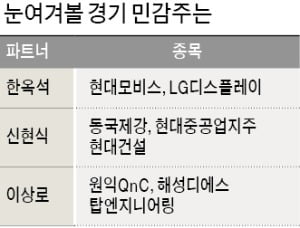

한국경제TV 전문가인 한옥석 파트너는 현대모비스와 LG디스플레이를 추천했다. 현대모비스는 현대차그룹의 핵심 부품사다. 앞으로 현대차그룹이 전기차와 수소차 사업을 확대하면서 수혜의 중심에 설 것이란 분석이다. 2분기 영업이익은 1687억원으로 전년 동기 대비 73.1% 줄었지만 3분기에는 4876억원, 4분기에는 6295억원으로 회복이 예상된다.

LG디스플레이도 주가가 상승세다. 코로나19로 선진국 소비자들이 집에서 대형TV를 보는 일이 늘고 있기 때문이다. 시장조사업체 옴디아는 3분기 글로벌 TV 수요가 5560만 대로 전 분기보다 21.8% 증가할 것으로 전망했다. 하반기에 애플 ‘아이폰12’가 출시되는 점도 기대 요인이다. LG디스플레이는 아이폰12에 유기발광다이오드(OLED) 디스플레이를 공급한다.

“현대중공업지주 자회사 저력 돋보여”

신현식 파트너가 추천하는 종목은 동국제강과 현대중공업지주, 현대건설이다. 동국제강은 올해 영업이익이 2302억원으로 작년보다 39.9%가량 늘어날 것으로 전망된다. 가동과 중단이 쉬운 전기로를 통해 제품 시황에 탄력적으로 대응할 수 있었고, 프리미엄 제품인 컬러 강판 등의 판매가 견조했던 덕분이다. 신 파트너는 “전방 산업인 건설, 자동차, 가전이 살아나면서 동국제강의 실적 개선세가 빨라질 것”이라고 말했다.현대중공업지주는 자회사들의 저력이 돋보인다는 분석이다. 현대오일뱅크가 최악의 정유 시황에도 영업이익 흑자를 냈고, 현대일렉트릭과 현대건설기계 등도 시장 기대를 웃도는 실적을 발표했기 때문이다. 현대중공업지주는 증권가에서도 호평을 받는다. 최진명 NH투자증권 연구원은 “2분기 실적을 통해 계열사들의 우수한 경쟁력을 확인했다”며 “앞으로 밸류에이션(실적 대비 주가 수준) 정상화 과정에서 강한 반등이 나올 수 있다”고 말했다.

현대건설은 코로나19에도 착실하게 수주를 쌓아간 점이 높은 평가를 받았다. 2분기 말 수주 잔액은 64조원에 달한다. 현재 시가총액 약 4조원의 16배에 이른다. 올 들어서 수주한 해외 수주만 6조6000억원으로 대우건설(2조7000억원), GS건설(7000억원), 삼성엔지니어링(6000억원) 등을 압도한다는 설명이다.

이상로 파트너는 원익QnC, 해성디에스, 탑엔지니어링을 주목해야 할 경기 민감주로 꼽았다. 원익QnC는 반도체 제조 공정에 쓰이는 쿼츠를 만든다. 이 파트너는 “대만 TSMC에 반도체 소재를 납품하는 것으로 알려졌다”며 “TSMC의 수주 물량이 늘어나는 것과 함께 원익QnC도 혜택을 받게 될 것”이라고 했다.

해성디에스는 비수기였던 2분기에도 영업이익이 147억원으로 시장 추정치를 26.4% 웃돌았다. 성수기인 3분기와 4분기에는 주가 재평가가 기대된다는 설명이다. 이 파트너는 “탑엔지니어링은 중국 업체로의 장비 공급이 이뤄지면서 실적 정상화를 앞두고 있다”고 말했다.

임근호 기자 eigen@hankyung.com

관련뉴스