SK텔레콤은 과거 ‘품절주’로 불린 때가 있었다. 2011년 6월까지 외국인이 통신업 보유 한도(49%)를 꽉 채웠기 때문이다. 글로벌 금융위기가 있었던 2008~2009년을 제외하고는 외국인은 장내에서 SK텔레콤 주식을 살 수 없었다. 소진율이 가끔 90%대로 떨어지기도 했지만 곧 100%로 채워졌다. 그만큼 매력 있는 주식이었다.

하지만 2011년 말부터 빠져나가기 시작했다. 실적에 대한 우려 때문이었다. 지난달부터는 외국인 매도세가 더 강해져 지분율이 34%까지 떨어졌다. 2002년 이후 최저치다. 그런데 최근 외국인이 다시 돌아오고 있다. 실적 개선이 외국인을 끌어들이고 있다. 여기에 자사주 매입 기대, 패시브 자금 확대까지 겹치면서 주가는 52주 신고가를 기록했다.

증권사들은 목표주가를 올리고 있다. 30만원을 넘을 것이라는 분석을 내놓고 있다. 이날 하나금융투자는 목표주가를 32만원으로 제시했다. 전날 삼성증권과 대신증권도 목표주가로 32만원을 부르고, 매수 의견을 제시했다.

김회재 대신증권 연구원은 “가입자당 평균매출(ARPU)이 반등하고 있고 인터넷TV(IPTV) 등 유선 부문도 성장하고 있다”며 “실적 개선을 바탕으로 자사주 취득 의지를 내비친 점이 외국인 유입세의 배경”이라고 설명했다. 주력인 통신 부문이 실적 개선을 이끌 전망이다. 김홍식 하나금융투자 연구원은 “3분기에는 통신 부문 영업이익이 직전 분기와 작년 동기 대비 모두 증가할 것”이라고 내다봤다.

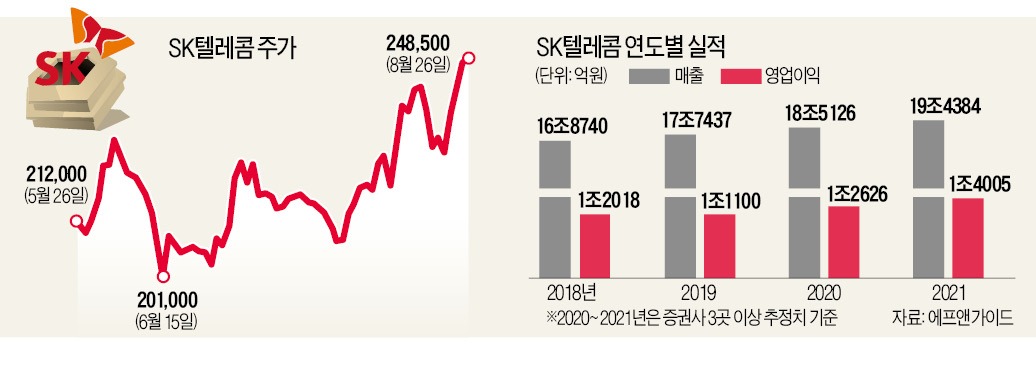

금융정보업체 에프앤가이드에 따르면 SK텔레콤의 올해 영업이익은 1조2626억원으로 전망된다. 작년 대비 13.7% 증가한 수준이다. 2021년에는 1조4005억원을 기록할 것이라는 관측이 나온다.

지난 12일 MSCI 신흥국지수의 SK텔레콤 편입 비중이 0.064%에서 0.124%로 커진 점도 호재다. 편입 비중 확대로 4000억~5000억원의 외국인 패시브 자금이 유입될 것으로 전망된다. 자사주 매입과 합치면 최대 1조원의 신규 매수세가 들어올 수 있다.

통신업을 바탕으로 한 시너지도 기대된다. 코로나19를 계기로 고정비로 여겨지던 통신비가 여가비로 인식되고 있기 때문이다. 오태완 한국투자증권 연구원은 “SK텔레콤은 자체 사업부로 유료방송, OTT, 음원 스트리밍, 보안, 커머스 등을 보유하고 있다”며 “자체 상품을 구독 서비스로 출시하면 가격 인상에 대한 저항감을 낮출 수 있을 것”으로 내다봤다.

장기적으로는 자회사 SK하이닉스, 자동차업체와 협력해 스마트팩토리, 자율주행차 등 기업 간 거래(B2B) 분야의 시너지를 창출할 수 있다는 분석도 나온다.

박의명 기자 uimyung@hankyung.com

하지만 2011년 말부터 빠져나가기 시작했다. 실적에 대한 우려 때문이었다. 지난달부터는 외국인 매도세가 더 강해져 지분율이 34%까지 떨어졌다. 2002년 이후 최저치다. 그런데 최근 외국인이 다시 돌아오고 있다. 실적 개선이 외국인을 끌어들이고 있다. 여기에 자사주 매입 기대, 패시브 자금 확대까지 겹치면서 주가는 52주 신고가를 기록했다.

외국인 순매수 2위

외국인은 이달 6일부터 SK텔레콤 주식 순매수로 전환했다. 이달 6일부터 26일까지 총 1531억원어치를 순매수했다. 이 기간 외국인 순매수 종목 2위다. 외국인이 몰리면서 주가도 5~7월 박스권을 돌파했다. 6일부터 12% 이상 상승하면서 26일 24만8500원으로 마감했다.증권사들은 목표주가를 올리고 있다. 30만원을 넘을 것이라는 분석을 내놓고 있다. 이날 하나금융투자는 목표주가를 32만원으로 제시했다. 전날 삼성증권과 대신증권도 목표주가로 32만원을 부르고, 매수 의견을 제시했다.

“3분기부터 턴어라운드”

자사주 매입 기대도 높다. SK텔레콤은 27일 이사회를 열 예정이다. 이 자리에서 자사주 매입을 의결할 것이란 관측이 나온다. 규모는 2000억~5000억원 수준으로 전망된다. 전문가들은 자사주 매입 자금도 결국 실적에서 나올 것으로 보고 있다.김회재 대신증권 연구원은 “가입자당 평균매출(ARPU)이 반등하고 있고 인터넷TV(IPTV) 등 유선 부문도 성장하고 있다”며 “실적 개선을 바탕으로 자사주 취득 의지를 내비친 점이 외국인 유입세의 배경”이라고 설명했다. 주력인 통신 부문이 실적 개선을 이끌 전망이다. 김홍식 하나금융투자 연구원은 “3분기에는 통신 부문 영업이익이 직전 분기와 작년 동기 대비 모두 증가할 것”이라고 내다봤다.

금융정보업체 에프앤가이드에 따르면 SK텔레콤의 올해 영업이익은 1조2626억원으로 전망된다. 작년 대비 13.7% 증가한 수준이다. 2021년에는 1조4005억원을 기록할 것이라는 관측이 나온다.

지난 12일 MSCI 신흥국지수의 SK텔레콤 편입 비중이 0.064%에서 0.124%로 커진 점도 호재다. 편입 비중 확대로 4000억~5000억원의 외국인 패시브 자금이 유입될 것으로 전망된다. 자사주 매입과 합치면 최대 1조원의 신규 매수세가 들어올 수 있다.

자회사 IPO도 호재

내년부터 잇따르는 주요 자회사의 기업공개(IPO)도 기대 요인이다. 증권업계에 따르면 앱스토어 계열사 원스토어와 ADT캡스는 내년 상장이 예상된다. 원스토어는 이미 상장 주관사 선정 작업에 나선 것으로 알려졌다. 11번가와 SK브로드밴드는 2022년 상장할 것으로 전망된다.통신업을 바탕으로 한 시너지도 기대된다. 코로나19를 계기로 고정비로 여겨지던 통신비가 여가비로 인식되고 있기 때문이다. 오태완 한국투자증권 연구원은 “SK텔레콤은 자체 사업부로 유료방송, OTT, 음원 스트리밍, 보안, 커머스 등을 보유하고 있다”며 “자체 상품을 구독 서비스로 출시하면 가격 인상에 대한 저항감을 낮출 수 있을 것”으로 내다봤다.

장기적으로는 자회사 SK하이닉스, 자동차업체와 협력해 스마트팩토리, 자율주행차 등 기업 간 거래(B2B) 분야의 시너지를 창출할 수 있다는 분석도 나온다.

박의명 기자 uimyung@hankyung.com

관련뉴스