신용도가 높은 직장인과 전문직 고소득자가 받던 연 1%대 초저금리 신용대출이 조만간 사라질 전망이다. 초저금리 장기화로 ‘빚투(빚내서 투자)’와 ‘영끌(영혼을 끌어모아 투자)’ 등의 부작용이 심각해지자 금융당국이 은행에 신용대출에 대한 속도 조절을 주문했기 때문이다.

16일 금융권에 따르면 주요 은행들은 최근 들어 올 연말까지의 신용대출 계획안을 새로 짜기 시작했다. 금융감독원에 제출하기 위해서다. 지난 14일 금감원은 주요 은행 여신담당자들을 모아 신용대출 폭증 문제를 논의했다. 금감원은 늘어나는 신용대출 조절을 주문하면서 코로나19 피해가 심각한 저소득층의 생활고와 관련된 대출은 지장이 없도록 해달라고 요청한 것으로 알려졌다. 금감원이 은행에 계획안 제출을 강제하진 않았다. 하지만 은행들은 사실상 신용대출 억제책 마련에 대한 강력한 신호를 보낸 것으로 해석하고 있다.

16일 금융권에 따르면 주요 은행들은 최근 들어 올 연말까지의 신용대출 계획안을 새로 짜기 시작했다. 금융감독원에 제출하기 위해서다. 지난 14일 금감원은 주요 은행 여신담당자들을 모아 신용대출 폭증 문제를 논의했다. 금감원은 늘어나는 신용대출 조절을 주문하면서 코로나19 피해가 심각한 저소득층의 생활고와 관련된 대출은 지장이 없도록 해달라고 요청한 것으로 알려졌다. 금감원이 은행에 계획안 제출을 강제하진 않았다. 하지만 은행들은 사실상 신용대출 억제책 마련에 대한 강력한 신호를 보낸 것으로 해석하고 있다.

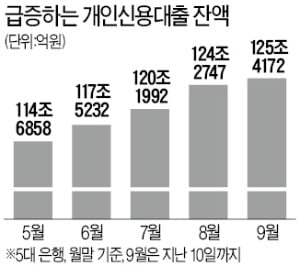

5대 은행 기준 신용대출 잔액은 지난달 전월 대비 4조755억원 늘어 사상 최대 증가폭을 기록했다. 이달 들어서도 지난 10일까지 1조1425억원 불었다.

금감원과 여신담당자 간 회의에선 중·고소득자 신용대출이 큰 폭으로 증가했다는 점이 도마에 오른 것으로 알려졌다. 이에 따라 은행들은 의사와 변호사 등 전문직 대상 신용대출의 한도를 죄는 방안 마련에 나선 것으로 알려졌다.

금감원은 금리를 올려 신용대출을 조이라는 주문은 하지 않았다. 하지만 은행들은 신용대출의 각종 우대금리 조건을 없애거나 강화하는 방식으로 최저금리 조절에 나설 계획이다. 이날 기준 5대 은행의 신용대출 금리는 연 1.77~3.70%이며 전문직 신용대출의 최대 한도는 4억원에 달한다. 한 은행 관계자는 “신용대출 한도는 일반적으로 연봉의 1.5배로 소득의 연속성, 직장 리스크 수준 등을 평가해 책정한다”며 “닥터론(의사 전용 신용대출)은 은행별 최대 한도가 5억원을 넘기도 하고, 대형 로펌 변호사는 이보다 더 많은 신용대출을 한 번에 받아 가기도 한다”고 말했다. 일종의 ‘신용대출 금리 담합’이 일어날 것이라는 우려도 나온다. 시중은행 관계자는 “금리 인하 경쟁을 덜 해도 되는 명분이 될 수 있다”고 했다.

김대훈/박진우 기자 daepun@hankyung.com

16일 금융권에 따르면 주요 은행들은 최근 들어 올 연말까지의 신용대출 계획안을 새로 짜기 시작했다. 금융감독원에 제출하기 위해서다. 지난 14일 금감원은 주요 은행 여신담당자들을 모아 신용대출 폭증 문제를 논의했다. 금감원은 늘어나는 신용대출 조절을 주문하면서 코로나19 피해가 심각한 저소득층의 생활고와 관련된 대출은 지장이 없도록 해달라고 요청한 것으로 알려졌다. 금감원이 은행에 계획안 제출을 강제하진 않았다. 하지만 은행들은 사실상 신용대출 억제책 마련에 대한 강력한 신호를 보낸 것으로 해석하고 있다.5대 은행 기준 신용대출 잔액은 지난달 전월 대비 4조755억원 늘어 사상 최대 증가폭을 기록했다. 이달 들어서도 지난 10일까지 1조1425억원 불었다.

금감원과 여신담당자 간 회의에선 중·고소득자 신용대출이 큰 폭으로 증가했다는 점이 도마에 오른 것으로 알려졌다. 이에 따라 은행들은 의사와 변호사 등 전문직 대상 신용대출의 한도를 죄는 방안 마련에 나선 것으로 알려졌다.

금감원은 금리를 올려 신용대출을 조이라는 주문은 하지 않았다. 하지만 은행들은 신용대출의 각종 우대금리 조건을 없애거나 강화하는 방식으로 최저금리 조절에 나설 계획이다. 이날 기준 5대 은행의 신용대출 금리는 연 1.77~3.70%이며 전문직 신용대출의 최대 한도는 4억원에 달한다. 한 은행 관계자는 “신용대출 한도는 일반적으로 연봉의 1.5배로 소득의 연속성, 직장 리스크 수준 등을 평가해 책정한다”며 “닥터론(의사 전용 신용대출)은 은행별 최대 한도가 5억원을 넘기도 하고, 대형 로펌 변호사는 이보다 더 많은 신용대출을 한 번에 받아 가기도 한다”고 말했다. 일종의 ‘신용대출 금리 담합’이 일어날 것이라는 우려도 나온다. 시중은행 관계자는 “금리 인하 경쟁을 덜 해도 되는 명분이 될 수 있다”고 했다.

김대훈/박진우 기자 daepun@hankyung.com

관련뉴스