[10월 05일(09:04) '모바일한경'에 게재된 기사입니다] 모바일한경 기사 더보기 ▶

(김은정 마켓인사이트부 기자) 신종 코로나바이러스 감염증(코로나19)이 산업 지형도를 바꿔 놓고 있습니다. 코로나19 이후 금융업은 과연 어떤 모습으로 변해 있을까요. 국내 신용평가사 중 한 곳인 한국신용평가가 코로나19 이후 금융업의 구조 변화를 전망해봤습니다.

한국신용평가는 코로나19로 언택트(비대면) 수요가 확산하면서 디지털 금융 전환이 가속화할 것이라고 예상했습니다. 실제 기존 금융회사와 빅테크(대형 기술 기업) 간 경쟁은 치열해지고 있습니다. 디지털 금융 리더십을 선점하기 위해서죠.

디지털 금융으로 전환의 최전선에는 은행이 있습니다. 은행에는 신용정보가 집중됩니다. 디지털 금융의 시작은 바로 데이터거든요. 신용정보는 활용성이 높은 고급 데이터랍니다. 한국신용평가는 "현재까지 디지털 금융이 기존에 하지 못했거나 오래 걸리던 일을 기술로 극복하는 단계에 그쳤다면 조만간 데이터를 기반으로 새로운 부가가치를 창출하는 시대가 올 것"이라고 내다봤습니다.

대표적인 사례가 인터넷전문은행 출범입니다. 한국은행에서 발표한 온라인 뱅킹 서비스 이용 현황을 보면 온라인 뱅킹을 통한 대출 신청 금액은 2016년까지 일 평균 220억원에 불과했습니다.

인터넷전문은행이 등장한 2017년에는 일 평균 대출 신청 금액이 1030억원으로 전년 대비 약 5배 증가했습니다. 2018년과 2019년에도 각각 1462억원, 1925억원으로 높은 성장세를 유지하고 있습니다. 각각 전년 대비 42%, 31.7% 증가한 수준이랍니다. 비대면 신용대출이 일상화됐다는 해석이 가능합니다.

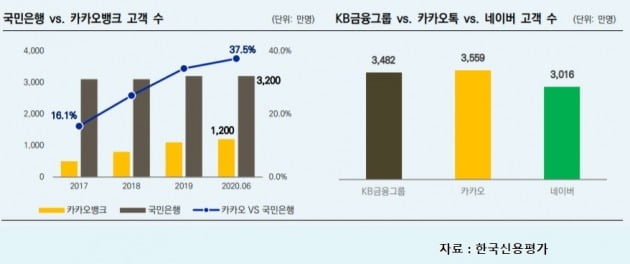

이런 상황에서 디지털화에 뒤처지는 은행은 리테일(소매) 영업 기반이 축소될 가능성이 있습니다. 카카오뱅크의 빠른 성장에서 나타나듯이 개인 소비자들은 디지털화에 민감하게 반응합니다. 디지털 금융 수요를 따라가지 못하는 은행은 고객과 접점을 잃게 될 수밖에 없습니다.

이 때문에 핀테크(금융+기술) 영역을 사수하려는 은행들의 비용은 늘고 있습니다. 앞으로도 은행들의 디지털 금융 전환 비용은 늘어날 전망이고요. 수익성에는 부담이 될 가능성이 있습니다. 실제 구글페이, 아마존렌딩 등 빅테크와 직접적인 경쟁 관계에 놓여 있는 미국 대형 은행들은 총 영업비용의 18.3%를 정보기술(IT) 비용으로 지출하고 있습니다. 이에 비해 국내 은행들은 예산의 10.6%만 IT 비용으로 지출하고 있죠.

국내 은행이 미국 대형 은행 수준으로 IT 비용을 지출한다고 가정하면 지난해 0.59%였던 총자산수익률(ROA)은 0.48%로 약 20% 하락한다는 게 한국신용평가의 계산입니다. 디지털 전환 비용만 지불하면 되는 빅테크와 가격 경쟁에서 불리한 요소로 작용할 수 있다는 의미입니다.

한국신용평가는 인터넷전문은행의 변화 속도도 빨라질 것이라고 봤습니다. 가장 핵심적으로 살펴봐야 할 요소로는 기존 은행과 차별화된 사업모델 확보 여부라고 했고요.

일본의 세븐은행(Seven Bank)은 세븐일레븐 편의점을 활용한 현금자동입출금기(ATM) 사업으로 일본 3대 대형 은행의 8배에 달하는 ROA를 기록하고 있습니다. 자연스럽게 일본 대형 은행보다 높은 신용도로 이어지고 있답니다. 세븐은행의 신용도는 일본 3대 대형 은행보다 높은 상황입니다.

김정훈 한국신용평가 선임연구원은 "카카오뱅크와 케이뱅크는 아직까지 기존 은행과 유사한 예대마진 중심의 사업을 하고 있다"며 "저금리로 예대마진 사업의 매력도가 과거에 비해 저하되고 있는 데다 디지털 금융 환경도 급변하고 있어 수수료 수익 중심의 사업으로 전환할 유인이 커지고 있다"고 말했습니다.

카카오뱅크의 지난해와 올 상반기 수수료 수익 증가율을 보면 같은 기간 이자 수익 증가율을 웃돌고 있답니다. 수수료 수익과 이자 수익 증가율 간 격차도 벌어지고 있고요.

한국신용평가는 "먼 나라 일이었던 제로금리 시대가 멀지 않았고 유동성과 건전성 역시 혼란의 시기를 겪고 있다. 코로나19 이전과 이후 금융은 확연히 달라지고 있으며 다시 예전으로 돌아가기는 어려울 것이다"라고 말했답니다. (끝)/kej@hankyung.com

(김은정 마켓인사이트부 기자) 신종 코로나바이러스 감염증(코로나19)이 산업 지형도를 바꿔 놓고 있습니다. 코로나19 이후 금융업은 과연 어떤 모습으로 변해 있을까요. 국내 신용평가사 중 한 곳인 한국신용평가가 코로나19 이후 금융업의 구조 변화를 전망해봤습니다.

한국신용평가는 코로나19로 언택트(비대면) 수요가 확산하면서 디지털 금융 전환이 가속화할 것이라고 예상했습니다. 실제 기존 금융회사와 빅테크(대형 기술 기업) 간 경쟁은 치열해지고 있습니다. 디지털 금융 리더십을 선점하기 위해서죠.

디지털 금융으로 전환의 최전선에는 은행이 있습니다. 은행에는 신용정보가 집중됩니다. 디지털 금융의 시작은 바로 데이터거든요. 신용정보는 활용성이 높은 고급 데이터랍니다. 한국신용평가는 "현재까지 디지털 금융이 기존에 하지 못했거나 오래 걸리던 일을 기술로 극복하는 단계에 그쳤다면 조만간 데이터를 기반으로 새로운 부가가치를 창출하는 시대가 올 것"이라고 내다봤습니다.

대표적인 사례가 인터넷전문은행 출범입니다. 한국은행에서 발표한 온라인 뱅킹 서비스 이용 현황을 보면 온라인 뱅킹을 통한 대출 신청 금액은 2016년까지 일 평균 220억원에 불과했습니다.

인터넷전문은행이 등장한 2017년에는 일 평균 대출 신청 금액이 1030억원으로 전년 대비 약 5배 증가했습니다. 2018년과 2019년에도 각각 1462억원, 1925억원으로 높은 성장세를 유지하고 있습니다. 각각 전년 대비 42%, 31.7% 증가한 수준이랍니다. 비대면 신용대출이 일상화됐다는 해석이 가능합니다.

이런 상황에서 디지털화에 뒤처지는 은행은 리테일(소매) 영업 기반이 축소될 가능성이 있습니다. 카카오뱅크의 빠른 성장에서 나타나듯이 개인 소비자들은 디지털화에 민감하게 반응합니다. 디지털 금융 수요를 따라가지 못하는 은행은 고객과 접점을 잃게 될 수밖에 없습니다.

이 때문에 핀테크(금융+기술) 영역을 사수하려는 은행들의 비용은 늘고 있습니다. 앞으로도 은행들의 디지털 금융 전환 비용은 늘어날 전망이고요. 수익성에는 부담이 될 가능성이 있습니다. 실제 구글페이, 아마존렌딩 등 빅테크와 직접적인 경쟁 관계에 놓여 있는 미국 대형 은행들은 총 영업비용의 18.3%를 정보기술(IT) 비용으로 지출하고 있습니다. 이에 비해 국내 은행들은 예산의 10.6%만 IT 비용으로 지출하고 있죠.

국내 은행이 미국 대형 은행 수준으로 IT 비용을 지출한다고 가정하면 지난해 0.59%였던 총자산수익률(ROA)은 0.48%로 약 20% 하락한다는 게 한국신용평가의 계산입니다. 디지털 전환 비용만 지불하면 되는 빅테크와 가격 경쟁에서 불리한 요소로 작용할 수 있다는 의미입니다.

한국신용평가는 인터넷전문은행의 변화 속도도 빨라질 것이라고 봤습니다. 가장 핵심적으로 살펴봐야 할 요소로는 기존 은행과 차별화된 사업모델 확보 여부라고 했고요.

일본의 세븐은행(Seven Bank)은 세븐일레븐 편의점을 활용한 현금자동입출금기(ATM) 사업으로 일본 3대 대형 은행의 8배에 달하는 ROA를 기록하고 있습니다. 자연스럽게 일본 대형 은행보다 높은 신용도로 이어지고 있답니다. 세븐은행의 신용도는 일본 3대 대형 은행보다 높은 상황입니다.

김정훈 한국신용평가 선임연구원은 "카카오뱅크와 케이뱅크는 아직까지 기존 은행과 유사한 예대마진 중심의 사업을 하고 있다"며 "저금리로 예대마진 사업의 매력도가 과거에 비해 저하되고 있는 데다 디지털 금융 환경도 급변하고 있어 수수료 수익 중심의 사업으로 전환할 유인이 커지고 있다"고 말했습니다.

카카오뱅크의 지난해와 올 상반기 수수료 수익 증가율을 보면 같은 기간 이자 수익 증가율을 웃돌고 있답니다. 수수료 수익과 이자 수익 증가율 간 격차도 벌어지고 있고요.

한국신용평가는 "먼 나라 일이었던 제로금리 시대가 멀지 않았고 유동성과 건전성 역시 혼란의 시기를 겪고 있다. 코로나19 이전과 이후 금융은 확연히 달라지고 있으며 다시 예전으로 돌아가기는 어려울 것이다"라고 말했답니다. (끝)/kej@hankyung.com

관련뉴스